التثبيت هو المسار الأرجح لبنك كندا

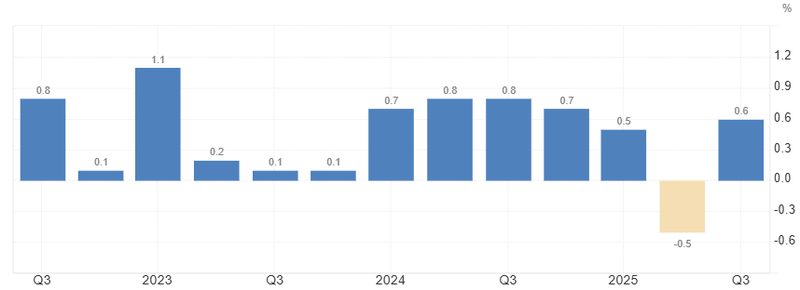

شهد مؤشر أسعار المستهلك استقرارًا نسبيًا لأكثر من عام، متحركًا ضمن نطاق 2% إلى 2.5%. هذا الاستقرار ساعد في إعادة بناء الثقة، خصوصًا بعد انكماش منتصف 2025 عندما تراجع الناتج المحلي الإجمالي بنسبة 0.5% في ربع واحد، وهو ما شكّل ذروة الضغوط الاقتصادية عقب دورة الرفع الحادة في 2023.

التضخم ضمن نطاق 2% إلى 2.5% لأكثر من عام.

عاد الناتج المحلي الإجمالي للنمو بنسبة 0.6%.

لم يعد سوق العمل في حالة ارتفاع مفرط.

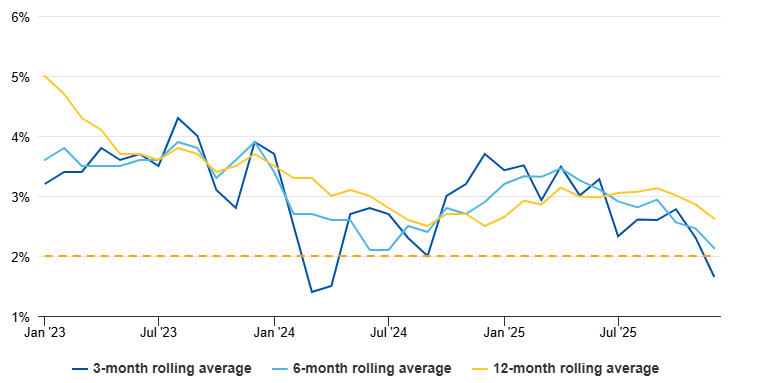

استقرار في التضخم الأساسي

رغم استقرار التضخم العام، يركّز بنك كندا على مقاييس التضخم الأساسي، خاصة مؤشر المتوسط والمقتطع، اللذين يستبعدان المكونات المتقلبة لتقديم صورة أوضح للزخم السعري الحقيقي.

وقد تراجعت هذه المؤشرات بشكل واضح. فقد انخفض المعدل السنوي لثلاثة أشهر إلى نحو 1.6%، دون مستوى الهدف البالغ 2%. كما تتجه قراءات الستة والاثني عشر شهرًا نحو الانخفاض بشكل تدريجي، ما يؤكد أن التباطؤ واسع النطاق وليس نتيجة قراءة شهرية استثنائية. بالنسبة لصنّاع السياسات، فإن استمرار هذا التباطؤ يقلّص بدرجة كبيرة مبررات التشديد الإضافي في السياسة النقدية، ما لم تظهر صدمات جديدة في الطاقة أو الإسكان أو الأجور.

المصدر: RBA

من الانكماش إلى الاستقرار

جاء انكماش منتصف 2025، مع تراجع الناتج المحلي 0.5% فصليًا، ليعكس أقصى تأثير لدورة التشديد النقدي في 2023. حينها تصاعدت مخاوف الركود مع تأثر الإسكان والاستثمار والإنفاق الاستهلاكي بتشديد الأوضاع المالية. لكن التخفيضات اللاحقة ساعدت في استقرار النشاط. القراءة الأخيرة للنمو الفصلي عند 0.6% تشير إلى استعادة التوازن. النمو ليس قويًا، لكنه مستقر، والاستقرار في هذه المرحلة أهم من التسارع.

المصدر: Tradingeconomics

سياسة الميزانية العمومية

عامل مهم غالبًا ما يُغفل هو سياسة الميزانية العمومية لدى بنك كندا. فإلى جانب تعديل أسعار الفائدة، واصل البنك سياسة التشديد الكمي عبر السماح للسندات بالاستحقاق دون إعادة استثمارها، ما أدى إلى تقليص السيولة تدريجيًا.

بعبارة أخرى، جاء تطبيع السياسة عبر الفائدة وكمية السيولة (الميزانية العمومية).

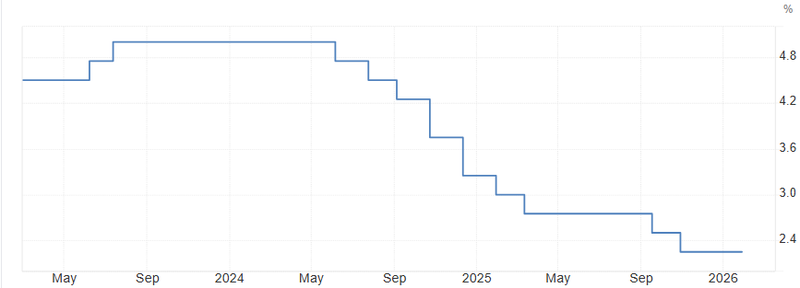

كندا لم تعد في حالة انكماش، لكنها ليست في حالة سخونة مفرطة. ورغم أن سعر الفائدة عند 2.25%، فإن الأوضاع المالية لا تزال مشددة مقارنة بما قبل 2022 بسبب تراجع السيولة.

هذا المزيج من نمو معتدل، وتضخم متراجع، وميزانية عمومية آخذة في الانكماش يعكس انتقالًا من إدارة الأزمة إلى تطبيع السياسة النقدية.

سوق العمل مستقر

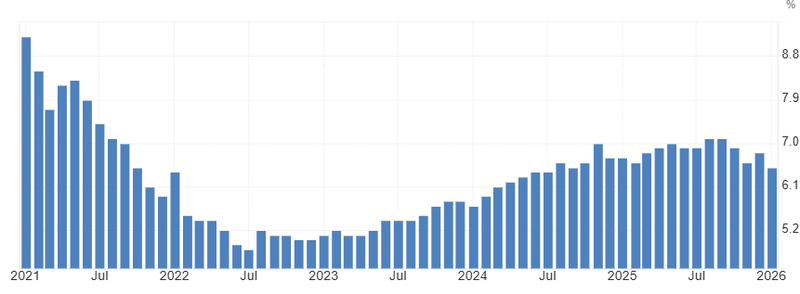

استوعب سوق جزءًا كبيرًا من صدمة تشديد السياسة النقدية. ارتفعت البطالة من نحو 5% في 2022 إلى ما يقرب من 7% بحلول منتصف إلى أواخر 2025، مع ضرورة تباطؤ التوظيف وتراجع نمو الأجور لتخفيف الضغوط التضخمية. قلّصت الشركات التوظيف، وانخفضت معدلات الشواغر، وتراجعت زيادات الأجور تدريجيًا بعد مستويات كانت مرتفعة بشكل غير مستدام.

مؤخرًا، يبدو أن معدل البطالة يستقر عند نحو 6.5%. وتيرة التدهور تباطأت بشكل ملحوظ. وتراجع نمو الأجور جنبًا إلى جنب مع هذا التعديل، مما خفف الضغط على التضخم في قطاع الخدمات، وهو أحد أصعب المكونات على استقرار الأسعار في سلة الأسعار الأوسع.

من المهم أن هذا الاستقرار يتماشى مع تحسن اتجاهات التضخم الأساسي وعودة النمو المعتدل للناتج المحلي الإجمالي. لم يعد سوق العمل في حالة ارتفاع مفرط، لكنه أيضًا ليس في حالة انهيار. هذا التوازن أمر بالغ الأهمية.

طالما أن خسائر الوظائف لا تتسارع مرة أخرى وأن المشاركة في سوق العمل تبقى مستقرة، يمكن لصانعي السياسات التحلي بالصبر. سوق عمل مستقر يعزز من جدوى الإبقاء على الفائدة دون التحرك المبكر في أي اتجاه.

المصدر: Tradingeconomics

ترجيح التثبيت لفترة اطول

يشير مزيج التضخم الأساسي دون 2% على المدى القصير، والنمو الإيجابي المعتدل، واستقرار سوق العمل إلى ميل واضح نحو تثبيت السياسة.

لا يحتاج بنك كندا إلى خفض إضافي ما لم يضعف النمو مجددًا. فالمزيد من التيسير قد يعيد إشعال الطلب في قطاع الإسكان ويزيد مخاطر التضخم. وفي المقابل، لا توجد مبررات قوية للرفع في ظل تراجع التضخم الأساسي واعتدال الأجور.

التوقع تخفيض واحد في السنة

استنادًا إلى البيانات الحالية، قد يحدث خفض واحد فقط على الأكثر، وربما لا يحدث أي خفض.

إذا استمرت الاتجاهات الحالية، فمن المرجح أن يبقى البنك في وضع التثبيت معظم العام، مع احتمال خفض رمزي بمقدار 25 نقطة أساس في النصف الثاني من 2026 إذا تراجع النمو نحو 0–0.3% فصليًا.

أما العودة إلى معدلات الطوارئ قرب 0.25% فتتطلب صدمة خارجية حادة أو ركودًا جديدًا، في حين أن العودة إلى 5% تتطلب موجة تضخم جديدة وهو ما لا تشير إليه البيانات الحالية.

في الوقت الراهن، السيناريو الأكثر واقعية هو مسار سياسة نقدية مستقر وهادئ نسبيًا، ليس لأن المخاطر اختفت، بل لأن التوازن بين النمو والتضخم تحسن بشكل ملحوظ.

المصدر: Tradingeconomics