انهيار الدولار الأمريكي: تآكل أم تحوّل؟

رغم العناوين الرئيسية المُتشائمة التي لا تنتهي، فإن الدولار الأمريكي لا ينهار، بل يتطور. ما يُطلق عليه الكثيرون "انخفاض قيمة العملة" هو في الغالب الأثر الطبيعي للتضخم في اقتصاد نامٍ، وليس تدميرًا للقيمة. في حين أن العجز المالي، وطباعة النقود، والتضخم تُمثل تحديات حقيقية، إلا أن الثقة العالمية بالدولار لا تزال راسخة. فهو لا يزال العمود الفقري للتمويل العالمي، نظرًا لعدم وجود بديل قابل للتطبيق.

يعكس انخفاض القوة الشرائية للدولار الأمريكي التضخم، وليس التدهور الهيكلي.

لا تزال الثقة العالمية بالدولار قوية، حيث لا يزال 60% من الاحتياطيات بالدولار الأمريكي.

سار نمو المعروض النقدي على خطى النمو الاقتصادي بشكل عام منذ عام 1959.

تزدهر مقولة "زوال الدولار" على الخوف، لا على العوامل الأساسية.

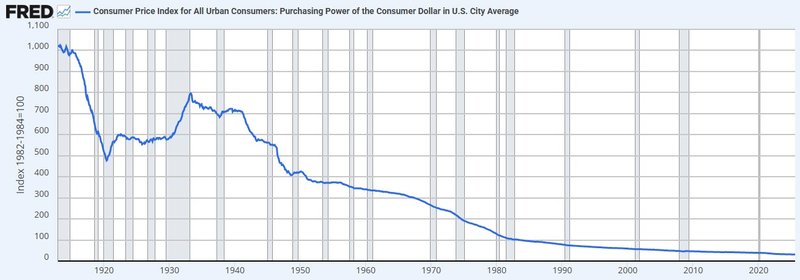

على مدى أكثر من قرن، كان الدولار الأمريكي حجر الزاوية للنظام المالي العالمي — عملة موثوقة، متداولة، وأحيانًا مكروهة. لكن في السنوات الأخيرة، غمرت العناوين الإعلامية ومقاطع “اليوتيوبرز” العالم بتحذيرات عن “انهيار الدولار” و”تدهوره الحتمي”. تظهر الرسوم البيانية الطويلة أن القوة الشرائية للدولار تراجعت بأكثر من 90٪، فيما يروّج آخرون للذهب أو البيتكوين كـ “ملاذ الخلاص” من الورق الأخضر.

القصة جذابة، لكنها مشوّهة. فالحقيقة أكثر تعقيدًا: نعم، الدولار تآكل عبر الزمن، لكن ما يحدث ليس انهيارًا، بل تطورًا في جوهر النظام المالي نفسه.

من النقود المعدنية إلى المال الورقي

فكرة “تخفيض قيمة العملة” ليست جديدة. في العصور القديمة، كان الملوك يقلّصون نسبة الفضة في العملات لتمويل الحروب. ومع كل عملية “خلط”، كانت قيمة النقود تتراجع لأن مادتها نفسها كانت تُضعف عمدًا.

الولايات المتحدة حاولت منذ تأسيسها تجنّب هذا المصير. فدستورها ربط العملة بالذهب والفضة، لمنع الحكومة من التوسع النقدي غير المنضبط. ظل الدولار مرتبطًا بالذهب لأكثر من 150 عامًا، حتى جاء الرئيس ريتشارد نيكسون عام 1971، وأغلق “نافذة الذهب”، منهياً بذلك آخر رابط مادي بين الورق والمعادن النفيسة.

منذ تلك اللحظة، وُلد النظام النقدي الحديث — نظام العملة الورقية الذي لا يستند إلى معدن بل إلى الثقة. ومنذها، فقد الدولار أكثر من 96٪ من قيمته الاسمية مقارنة بعام 1913. لكن هذه ليست ظاهرة أمريكية فريدة، بل نتيجة طبيعية لأي اقتصاد تتوسع فيه الكتلة النقدية بما يتناسب مع نمو الناتج المحلي.

الرسم البياني الذي يبيع الخوف

من أكثر الصور تكرارًا في عالم المال: الرسم البياني الذي يُظهر هبوط القوة الشرائية للدولار خلال قرن. الصورة مثيرة، لكنها مضللة.

فما تعرضه ليس “تخفيضًا” حقيقيًا، بل “تضخمًا”. التضخم يعني ارتفاع الأسعار نتيجة زيادة الطلب والنمو السكاني وارتفاع الدخل واتساع النشاط الاقتصادي.

بعبارة أبسط، لم تُدمّر قيمة الدولار، بل كبر حجم الاقتصاد من حوله. عندما يرتفع الناتج العالمي، من الطبيعي أن تتوسع الكتلة النقدية لتواكب هذا النمو، دون أن يعني ذلك أن النظام المالي يتآكل من الداخل.

الفرق بين التضخم والانخفاض الحقيقي للقيمة

التضخم (Inflation) هو ارتفاع الأسعار حين يفوق الطلب العرض، أما “التخفيض الفعلي” (Debasement) فهو إضعاف هيكلي للعملة نفسها — كأن تُزال عنها تغطية الذهب مثلما حدث عام 1971.

بعد ذلك التاريخ، لم يعد إصدار النقود مرتبطًا بمعدن بل بثقة الناس في الاقتصاد الأمريكي وقدرته الإنتاجية. لذا، طباعة النقود لم تعد “تخفيضًا” للقيمة بقدر ما هي انعكاس لسياسة نقدية ضمن منظومة متكاملة.

في الاقتصاد الحديث، ترتفع الأسعار لأن المجتمعات تنمو، والإنتاج يتسع، والاستهلاك يتضاعف. ما يضعف ليس الدولار، بل وهم “الثبات”. فالثقة — لا الفضة — هي التي تدعم العملات اليوم.

صدمة الجائحة وفقاعة المعروض النقدي

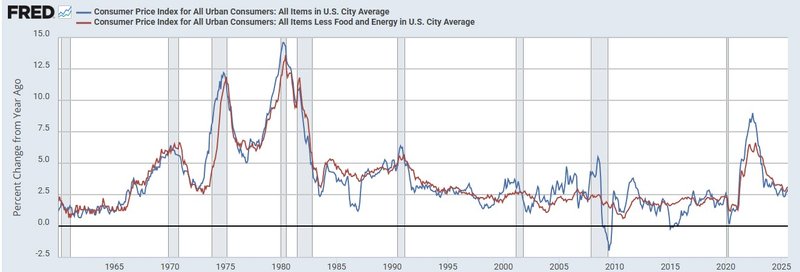

يتخذ المنتقدون من انفجار المعروض النقدي أثناء جائحة كورونا دليلًا على “تدمير الدولار”. صحيح أن مؤشر M2 قفز بأكثر من 6 تريليونات دولار في عامين، لكن السياق مختلف تمامًا.

الولايات المتحدة كانت تواجه أكبر أزمة اقتصادية منذ الكساد الكبير. تدخلت الخزانة والفيدرالي بضخ السيولة لإنقاذ النظام المالي، فنجحت. ارتفع الطلب أسرع من العرض، فاندلع تضخم تجاوز 9٪، لكنه ترافق مع تعافٍ اقتصادي هو الأسرع في تاريخ أمريكا الحديث.

وعلى المدى الطويل، ظلت وتيرة نمو M2 متناسقة مع نمو الناتج المحلي الإجمالي. وحتى بعد “طفرة الجائحة”، تراجعت النسبة بين الكتلة النقدية والناتج — مشهد بعيد تمامًا عن صورة عملة “منهارة”.

الثقة العالمية ما زالت مرساة الدولار

لو كان الدولار فعلًا يفقد قيمته البنيوية، لهربت رؤوس الأموال من السندات الأمريكية، ولتراجعت حصة العملة في الاحتياطيات العالمية. لكن العكس هو الصحيح.

الدولار لا يزال يمثل نحو 60٪ من احتياطيات البنوك المركزية و80٪ من التسويات التجارية الدولية. حتى الدول التي ترفع شعار “التخلّص من الدولار” ما زالت تحفظ فوائضها في أصول أمريكية.

مؤشر الدولار (DXY) يبقى قويًا تاريخيًا، رغم تذبذباته الدورية، مدعومًا بعمق الأسواق الأمريكية، والشفافية، وسيادة القانون، وهي عناصر لا يضاهيها أي منافس — لا الين في الثمانينيات، ولا اليورو في الألفية، ولا اليوان اليوم.

ما وراء “أسطورة الموت”

تعيش سردية “نهاية الدولار” لأنها تبيع الخوف بسهولة. فالتهويل يجذب القراء أكثر من التحليل. الإعلام المالي يدرك أن التنبؤ بالانهيار يثير الانتباه أكثر من تفسير التوازن.

لكن المستثمر الذكي لا يطارد الأساطير، بل يقرأ بين السطور. القضية الحقيقية ليست “انهيار الدولار”، بل التضخم — العدو الهادئ الذي يلتهم القوة الشرائية ببطء، لا عبر الانهيار، بل عبر النمو نفسه.

المنتج الذي كان يُباع بـ35 دولارًا عام 1900 يُباع اليوم بألفي دولار، ليس لأن الدولار “مات”، بل لأن الأجور والإنتاجية ومستوى المعيشة ارتفعت بأضعاف مضاعفة.

ومع ذلك، يبقى التضخم خطرًا حقيقيًا على المدخرات، لذا يتجه المستثمرون إلى أصول تحافظ على القيمة — الأسهم، العقارات، الذهب، أو حتى التكنولوجيا. لكن عبر التاريخ، تفوقت الأسهم في الحفاظ على القيمة الحقيقية أكثر من أي أصل آخر.

الدولار... من معدن إلى بيانات

من النقود الفضية إلى المدفوعات الرقمية، قصة الدولار ليست قصة انهيار، بل تحوّل مستمر. انتهى التخفيض الحقيقي حين أُلغيت تغطية الذهب، لكن التحدي الجديد هو إدارة النمو النقدي دون فقدان الثقة.

نعم، العجز المالي يتفاقم، والسياسة الأمريكية تعاني اضطرابات، لكن الدولار لم ينهَر — إنه يتكيّف.

المعركة المقبلة ليست حول “بقاء الدولار”، بل حول كيف ستدير الولايات المتحدة امتيازها ومسؤوليتها كصاحبة العملة الاحتياطية العالمية، وسط عالم تتغير فيه الجغرافيا السياسية والتكنولوجيا المالية.

في النهاية، “موت الدولار” مجرد أسطورة حتى الآن. القصة الحقيقية — والأكثر إثارة — هي كيف سيواصل هذا الورق الأخضر التحوّل في عصر تحكمه الديون، البيانات، والعملات الرقمية.

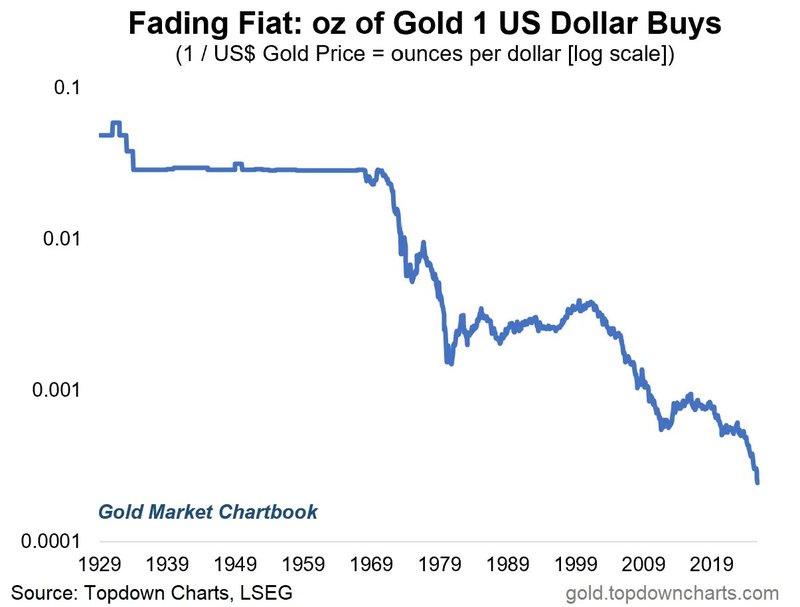

الدولار لا يموت، بل يتكيّف مع عالم يتوسع باستمرار. ومع ذلك، بدأت الدول تقلّل اعتمادها عليه وتتجه إلى الذهب كاحتياطي للثقة.