ألفابت توازن بين علاوات التقييم التاريخية وتسارع الرافعة المالية

تمر شركة ألفابت حاليًا بتحول جوهري في هيكلها المالي. لسنوات طويلة، عُرفت عملاقة البحث بميزانية قوية للغاية وتقييمات محافظة. إلا أن أحدث البيانات المالية تكشف عن شركة بدأت تعتمد بشكل أكثر جرأة على الرافعة المالية، وفي الوقت نفسه تُتداول بعلاوة تقييم واضحة في السوق.

نسبة السعر إلى الأرباح (P/E) أعلى بنسبة 38%.

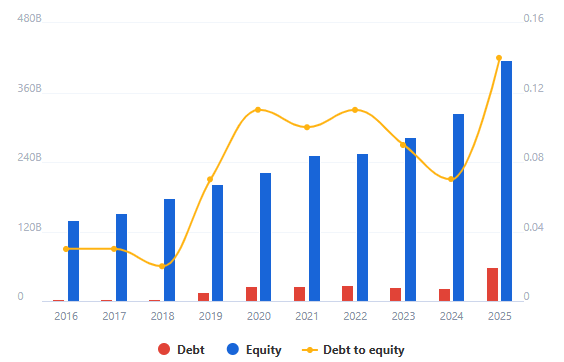

ديون الشركة قفزت بنسبة 163% على أساس سنوي.

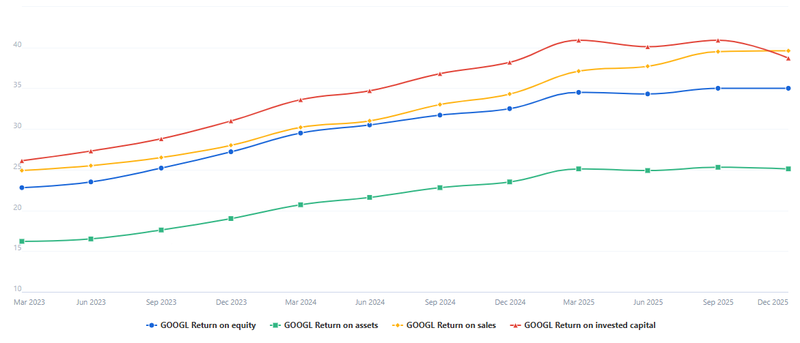

العائد على حقوق المساهمين (ROE) ارتفع بنسبة 8%.

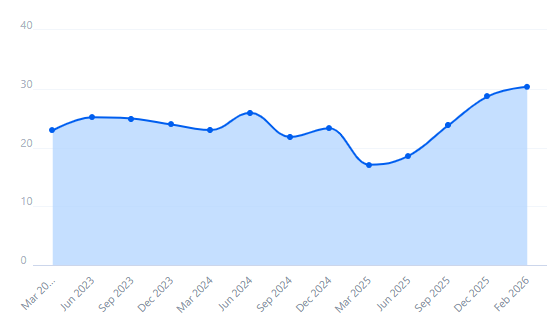

علاوة التقييم، تسعير الكمال

السوق اليوم لا يُسعّر ألفابت بناءً على واقعها الحالي، بل على مستقبل متفائل إلى حدٍ كبير. نسبة السعر إلى الأرباح (P/E) تتداول حاليًا أعلى بنسبة 38% من متوسط الأرباع الأربعة الماضية (22.0)، وبنحو 30% فوق متوسطها الفصلي خلال آخر خمس سنوات (23.3).

هذا التوسع في المضاعفات ليس أمرًا بسيطًا. عندما تُتداول شركة عملاقة ناضجة بهذه العلاوة المرتفعة مقارنة بتاريخها، فهذا يعني أن المستثمرين تجاهلوا السقوف التقليدية للتقييم. السوق عمليًا يدفع “ضريبة نمو”، مراهنًا على أن الأرباح المستقبلية ستتسارع بما يكفي لتبرير دفع ما يقارب ثلث قيمة إضافية مقابل كل دولار من الأرباح مقارنة بمتوسط السنوات الخمس الماضية.

المصدر: Fullratio

تغير هيكلي في رأس المال، خروج عن النهج المحافظ

أكثر التطورات لفتًا للانتباه في ملف ألفابت هو التسارع الحاد في تراكم الالتزامات. ديون الشركة ارتفعت بنسبة 163% على أساس سنوي، وبنسبة 76% مقارنة بالربع السابق فقط. كما ارتفع إجمالي الالتزامات بنسبة 44% سنويًا.

بالنسبة لشركة اشتهرت تاريخيًا بتجنب الديون، يمثل هذا التحول تغييرًا واضحًا في الفلسفة المالية. ومع ذلك، يبقى السياق مهمًا. فرغم أن نسب النمو تبدو صادمة، بما في ذلك قفزة سنوية بنسبة 100% في نسبة الدين إلى حقوق الملكية، إلا أن مستوى الرافعة المالية الفعلي لا يزال محافظًا. حجم الديون ما زال أقل من حقوق الملكية بنسبة 86%.

ألفابت لا تعاني من ضغوط مالية، بل تستغل قوة ميزانيتها العمومية للاقتراض بكثافة. ومن المرجح أن يتم توجيه هذه السيولة نحو التوسع في العتاد ومراكز البيانات (الإنفاق الرأسمالي)، وهي خطوة ضرورية لحماية موقعها التنافسي في عصر الذكاء الاصطناعي.

المصدر: Fullratio

الكفاءة التشغيلية وتباين العوائد

تعكس مؤشرات الكفاءة الداخلية صورة لشركة نجحت في تحسين أعمالها الأساسية، لكنها تواجه تحديات في تحقيق عوائد فورية من استثماراتها الجديدة.

من جهة، أصبحت ألفابت أكثر كفاءة. العائد على المبيعات ارتفع بنسبة 15% على أساس سنوي، والعائد على الأصول زاد بنسبة 7%. إضافة إلى ذلك، ارتفع العائد على حقوق المساهمين بنسبة 8%. هذه المؤشرات تؤكد أن الإدارة نجحت في رفع كفاءة العمليات الأساسية مثل البحث ويوتيوب، وتحقيق أرباح أكبر من كل دولار إيرادات ورأس مال.

من جهة أخرى، انخفض العائد على رأس المال المستثمر بنسبة 5% مقارنة بالربع السابق. هذا التراجع يُعد الدليل الأوضح على حجم الإنفاق الضخم على البنية التحتية. فرغم تحسن ربحية النشاط الأساسي، فإن التدفق الكبير لرأس المال الجديد الناتج عن زيادة الديون لم يبدأ بعد في توليد عوائد ملموسة. ألفابت تضخ السيولة بوتيرة أسرع من قدرتها الحالية على تحويلها إلى أرباح، وهو نمط كلاسيكي لدورة استثمارية مكثفة.

المصدر: Fullratio