نمو الحوسبة السحابية والقوة المالية لشركة ألفابت

سجّلت شركة ألفابت مؤخرًا مستوى تاريخيًا جديدًا عند 342 دولارًا للسهم، ما يعكس ثقة قوية من الأسواق في مسار أرباح الشركة واستراتيجيتها طويلة الأجل. وفي الوقت نفسه، تواصل هوامش الربحية التحسن، إذ ارتفع هامش صافي الربح بنسبة 16% على أساس سنوي، بينما زاد إجمالي الربح بنسبة 16% سنويًا و4.2% على أساس فصلي.

ارتفعت الإيرادات بنسبة 14% خلال الأشهر التسعة الأولى من عام 2025.

تقترب أرباح الحوسبة السحابية من 20 مليار دولار في عام 2026.

ارتفع صافي الدخل بنسبة 32% على أساس سنوي و8% مقارنة بالربع السابق.

ثقة المؤسسات وأداء السهم

تواصل المؤسسات الاستثمارية الكبرى إظهار ثقتها في الآفاق طويلة الأجل لشركة ألفابت. فقد رفعت شركة فرغسون ويلمان لإدارة الثروات بشكل طفيف حصتها في الشركة خلال الربع الثالث، وفقًا لأحدث إفصاح لها لدى هيئة الأوراق المالية الأمريكية، وهو ما يشير إلى دعم مؤسسي مستمر قائم على الرؤية طويلة الأجل وليس على تحركات تداول قصيرة الأجل.

ولا يزال النشاط الأساسي للشركة يسير على مسار نمو متين، مع ارتفاع الإيرادات بنسبة 14% خلال الأشهر التسعة الأولى من عام 2025، مدعومًا بطلب مستقر على الإعلانات الرقمية، ومنصة يوتيوب، وخدمات الحوسبة السحابية. هذا الدعم المؤسسي يعكس توقعات باستمرار استقرار الأرباح بدلًا من تباطؤ حاد، ومع استمرار مرونة سوق الإعلانات وتسارع نمو الإيرادات السحابية، تبدو ألفابت في موقع يسمح لها بالحفاظ على نمو مستدام حتى عام 2026.

أداء السهم

انعكس هذا التحسن الأساسي بوضوح على أداء السهم، حيث بلغ سهم ألفابت مؤخرًا قمة تاريخية جديدة قرب 342 دولارًا، ما يعزز ثقة المستثمرين في مسار الأرباح والتوجه الاستراتيجي للشركة. وقد ساهمت النتائج المالية الإيجابية المتكررة، ونمو الإيرادات المرن، واستمرار الشراء المؤسسي في دعم تقييم السهم حتى تاريخ 20 يناير 2026.

ورغم احتمالية حدوث تماسك سعري على المدى القصير بعد هذا الارتفاع القوي، إلا أن حركة السعر الحالية تشير إلى أن المستثمرين باتوا ينظرون إلى ألفابت باعتبارها شركة نمو مركّب طويلة الأجل، وليس مجرد سهم تقني دوري.

المصدر: Trading View

تحوّل الحوسبة السحابية لجوجل إلى محرك أرباح

لم تعد وحدة الحوسبة السحابية لجوجل تُنظر إليها كنشاط جانبي، بل أصبحت ركيزة أساسية في قصة أرباح ألفابت. فقد واصلت هذه الوحدة جذب عملاء المؤسسات، مدعومة بارتفاع الطلب على تحليلات البيانات، وبنية الذكاء الاصطناعي التحتية، وأدوات الإنتاجية المعتمدة على السحابة. ويتوقع المحللون أن تقترب أرباح الحوسبة السحابية من 20 مليار دولار في عام 2026، في تحول واضح مقارنة بالسنوات السابقة التي كان التركيز فيها على التوسع بدلًا من الربحية.

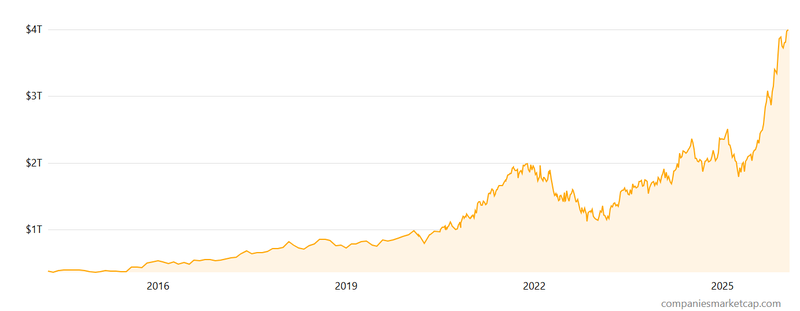

وتكمن أهمية هذا التحول في تنويع مصادر الإيرادات وتقليص الاعتماد على دورات الإعلانات، ما يمنح نموذج أعمال ألفابت توازنًا أكبر وقدرة على دعم الأرباح حتى في حال تباطؤ الإنفاق الإعلاني. ويُعد هذا التطور أحد الأسباب الرئيسية التي دفعت القيمة السوقية للشركة إلى الاقتراب من مستوى 4 تريليونات دولار، في إشارة إلى ثقة الأسواق بمتانة النمو واستدامة الأرباح.

المصدر: Companiesmarketcap

الأداء المالي

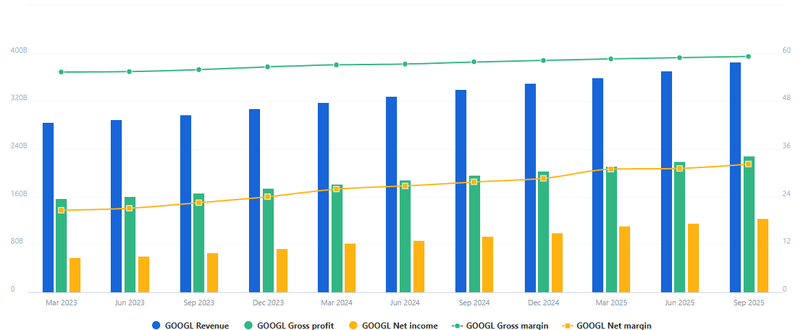

تعكس النتائج المالية لشركة ألفابت تحسنًا في الكفاءة التشغيلية بالتوازي مع النمو. فقد ارتفع صافي الدخل بنسبة 32% على أساس سنوي و8% مقارنة بالربع السابق، ما يدل على زخم قوي في الأرباح. كما ارتفع الدخل التشغيلي بنسبة 18% سنويًا، في إشارة إلى أن نمو الإيرادات يترجم إلى أرباح فعلية وليس مجرد زيادة في التكاليف.

أما على مستوى الهوامش، فقد تحسن هامش صافي الربح بنسبة 16% سنويًا، بينما ارتفع إجمالي الربح بنسبة 16% على أساس سنوي و4.2% على أساس فصلي. وتعكس هذه الأرقام تحسن إدارة التكاليف، وقوة التسعير، وارتفاع الربحية عبر القطاعات الأساسية. وبشكل عام، تُظهر هذه المؤشرات أن ألفابت لا تنمو من حيث الحجم فقط، بل تصبح أكثر كفاءة في استخدام رأس المال، وهو عامل محوري في دعم التقييمات المرتفعة على المدى الطويل.

المصدر: Full Ratio