رهان لوسيد على السعودية

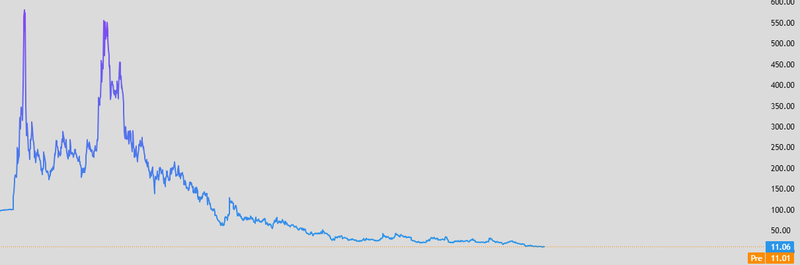

قصة شركة لوسيد لطالما ارتبطت بالطموح الكبير، والخسائر المتراكمة، وسهم أنهك صبر المستثمرين. فمنذ ذروته قرب 579 دولارًا في 2021، دخل سهم لوسيد في مسار هابط طويل، متراجعًا إلى مستويات متدنية مع تصاعد الشكوك حول قدرة الشركة على التوسع وتحقيق ربحية مستدامة.

بدء الإنتاج الكامل للمركبات في 2026

ارتفاع المبيعات 46% على أساس سنوي.

تراجع السهم من 579 دولارًا في 2021 إلى نحو 11 دولارًا حاليًا.

التصنيع في السعودية... من خطوة رمزية إلى ركيزة استراتيجية

افتتحت لوسيد منشأتها الصناعية في السعودية في سبتمبر 2023، لكنها حتى وقت قريب كانت خطوة رمزية أكثر منها تحولًا جوهريًا، حيث اقتصر النشاط على تجميع جزئي للمركبات. لكن هذا الواقع بدأ يتغير.

بحسب الرئيس التنفيذي مارك وينترهوف، تستعد المنشأة لبدء الإنتاج الكامل في 2026، مع خطة لرفع الطاقة الإنتاجية إلى 150 ألف سيارة سنويًا بحلول 2029. في حال تنفيذ هذه الخطة بنجاح، ستكون خطوة حاسمة نحو تحقيق الحجم الإنتاجي الذي عجزت لوسيد عن الوصول إليه داخل الولايات المتحدة.

السعودية ليست مجرد سوق إضافي. في إطار رؤية 2030، تدفع المملكة بقوة نحو تبني السيارات الكهربائية، وتعمل على بناء مراكز تصدير على البحر الأحمر، إلى جانب حوافز استثمارية تشمل إعفاءات ضريبية وإلغاء الرسوم الجمركية داخل المناطق الاقتصادية الخاصة.

بالنسبة إلى لوسيد، التصنيع المحلي يعني تقليل مخاطر التعرفة الجمركية مستقبلًا، وترسيخ وجود مبكر في سوق لا يزال في طور التشكل.

هذه المقاربة تختلف جذريًا عن تجربة تسلا في الهند، حيث أدى الاعتماد على الاستيراد إلى أسعار مرتفعة وطلب ضعيف. لوسيد تبدو وكأنها تتعلم من هذا الدرس: التصنيع أولًا، ثم التوسع في السوق.

إشارات مبكرة على تحسن تشغيلي

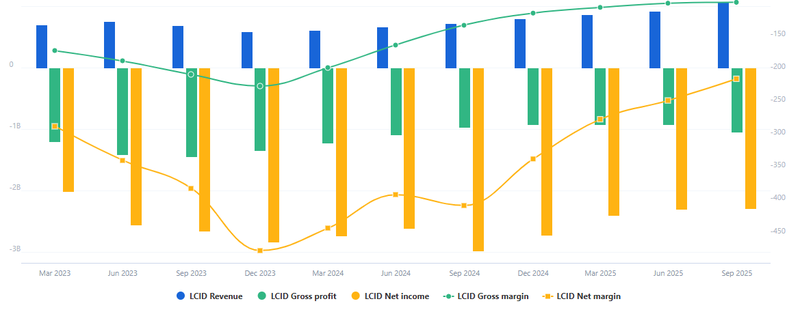

رغم الأداء الضعيف للسهم، تُظهر البيانات المالية الأخيرة تحسنًا تدريجيًا في الأداء التشغيلي. فقد تحسّن صافي الهامش بنسبة 47% على أساس سنوي و13% فصليًا، ما يشير إلى تقلص الخسائر مع تحسن التسعير وضبط التكاليف وزيادة الكفاءة التشغيلية.

كما ارتفعت الإيرادات بنسبة 46% سنويًا و15% فصليًا، في إشارة إلى استقرار الطلب وتحسن الأحجام، رغم المنافسة الشرسة في سوق السيارات الكهربائية. ويعكس ذلك أن تموضع لوسيد في الفئة الفاخرة لا يزال يجذب شريحة من المشترين.

الرافعة التشغيلية بدأت بالظهور أيضًا. فقد تحسن الهامش التشغيلي بنسبة 28% سنويًا و8% فصليًا، نتيجة إدارة أفضل للنفقات واستغلال أعلى للطاقة الإنتاجية. في الوقت نفسه، ارتفع الهامش الإجمالي بنسبة 26% على أساس سنوي، وهو مؤشر حاسم يراقبه المستثمرون عن كثب، لأنه يعكس اقتراب الشركة من تغطية تكاليف التصنيع الأساسية.

رغم ذلك، لا تزال لوسيد تحرق السيولة وهوامشها سلبية. لكن الاتجاه العام يوحي بانتقال تدريجي من مرحلة البقاء إلى مرحلة تحسين الكفاءة.

المصدر: Full Ratio

سهم لوسيد بين الانهيار والرهان السعودي

الرسم البياني للسهم لا يرحم. من 579 دولارًا في 2021 إلى نحو 11 دولارًا اليوم، فقدت لوسيد ثقة السوق. هذا التراجع يعكس استنزاف السيولة، محدودية الإنتاج، والشكوك حول الوصول إلى الربحية.

التوسع في السعودية وحده لن يعكس هذا المسار. السوق سيطالب بإثباتات ملموسة: تسليمات أعلى، ضبط صارم للتكاليف، ودليل واضح على أن التوسع الإنتاجي يحسّن الهوامش فعلًا. وحتى يتحقق ذلك، من المرجح أن تبقى أي ارتفاعات مؤقتة فرصًا للبيع لا للشراء.

مع ذلك، يقدّم المصنع السعودي ما كانت لوسيد تفتقر إليه: مسار طويل الأجل قابل للتصديق. إذا تم تنفيذ خطط التوسع ونما الطلب الإقليمي، قد تتمكن الشركة من تثبيت الإيرادات وتمديد عمرها التشغيلي دون اللجوء المستمر إلى تخفيف الملكية. في هذا السيناريو، قد يتوقف السهم عن التصرف كشركة ناشئة متعثرة، ويبدأ في التسعير كخيار طويل الأجل على نمو السيارات الكهربائية في الشرق الأوسط.

المصدر: Trading View