ميكرون تسجل قممًا جديدة مع تعافي الهوامش وتحسّن الطلب

كان سهم شركة مايكرون للتكنولوجيا محط أنظار الأسواق هذا الأسبوع، مدفوعًا بتطورات جديدة على مستوى الشركة، وزخم سعري قوي، إلى جانب استمرار الجدل الاستثماري الأوسع حول تمويل الذكاء الاصطناعي. التقدم في المنتجات الجديدة وإشارات تحسّن الطلب من عدة قطاعات رئيسية عززا المعنويات، ما دفع السهم إلى تسجيل مستويات قياسية. في المقابل، يبدي بعض المستثمرين حذرهم، مشيرين إلى أن مستوى الأرباح مقارنةً بصناديق الذكاء الاصطناعي الكبرى وبعض المنافسين قد لا يبرر بعد تقييمات مفرطة في التفاؤل.

أعلنت الشركة مؤخرًا عن تقدم ملموس في تطوير تقنيات DRAM المتقدمة وأجيال الذاكرة الجديدة.

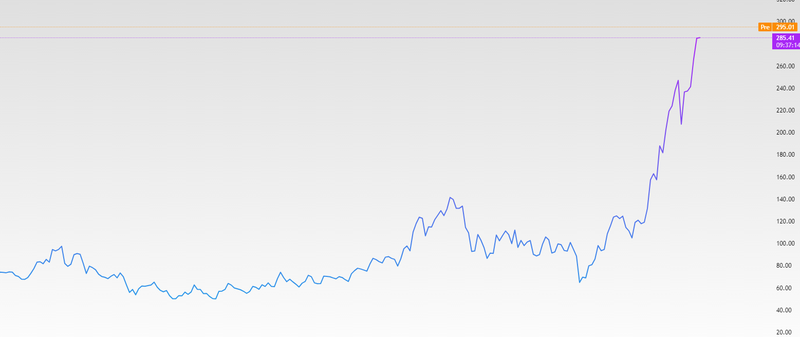

سهم ميكرون ارتفع مؤخرًا إلى أعلى مستوى له على الإطلاق

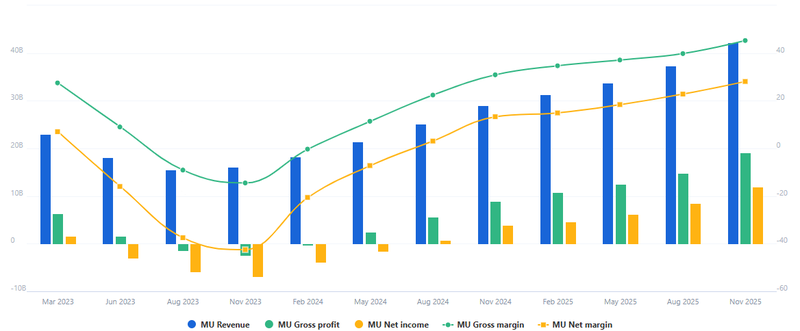

قفز إجمالي الربح بنسبة 113% على أساس سنوي، وارتفع بنسبة 29% مقارنةً بالربع السابق

ما الجديد لدى ميكرون

واصلت ميكرون الإعلان عن تحديثات تتعلق بتقنيات الذاكرة لديها، إضافة إلى مكاسب على صعيد العملاء، ما ساهم في زيادة اهتمام المستثمرين. فقد كشفت الشركة عن تقدم أفضل من المتوقع في إنتاج DRAM المتقدمة وتطوير عقد الذاكرة من الجيل التالي، مع تحسّن في معدلات العائد والجداول الزمنية للإنتاج. هذه التطورات تعزز قدرة ميكرون على المنافسة في سوق DRAM، حيث تلعب السعة والأداء دورًا محوريًا في قوة التسعير. إلى جانب ذلك، أظهرت أحدث استطلاعات القطاع إشارات أفضل للطلب من عملاء مراكز البيانات والحوسبة السحابية. ورغم أن الطلب على أجهزة الحاسوب الشخصية الاستهلاكية لا يزال متباينًا، فإن إنفاق الشركات على ذاكرة النطاق الترددي العالي (HBM) المخصصة للخوادم والافتراضية يشهد زخمًا متزايدًا. وتكتسب هذه النقطة أهمية خاصة، نظرًا لأن مراكز البيانات تمثل حصة متنامية من إيرادات ميكرون، وتميل إلى تحقيق هوامش ربح أعلى مقارنةً بمنتجات الذاكرة التقليدية. كما أشار محللون إلى تحسّن أوضاع المخزون عبر سلسلة توريد أشباه الموصلات. فبعد سنوات من التقلب بين فائض المعروض ونقصه، عادت مستويات المخزون إلى نطاقات أكثر توازنًا، ما يقلل من الانهيارات السعرية الحادة ويدعم وضوح الرؤية بشأن الطلبات المستقبلية. هذا السياق يمنح ميكرون قدرًا أكبر من الوضوح في تخطيط الإنتاج وتوقعات المبيعات مع دخول عام 2026.

ميكرون تسجل قممًا جديدة

ارتفع سهم ميكرون مؤخرًا إلى أعلى مستوى له على الإطلاق عند 298.88 دولار، مدفوعًا بمزيج من مراجعات إيجابية لتوقعات الأرباح، وتحسّن إشارات الطلب، وقوة عامة في قطاع أشباه الموصلات. وبعد أن قام عدد من المحللين برفع تقديرات أرباح عام 2026، تمكن السهم من اختراق مستويات مقاومة نفسية كانت قد حدّت من المكاسب في وقت سابق من العام. ومن العوامل الرئيسية الداعمة لهذا الصعود تحسّن اتجاهات تسعير الذاكرة. فبعد فترة طويلة من الضغوط الهبوطية على أسعار DRAM وNAND، أظهرت التقارير الفصلية تباطؤًا في وتيرة التراجع وظهور بوادر استقرار، ما يعزز التوقعات الإيجابية للإيرادات خلال الفصول المقبلة. واعتبر المستثمرون هذه الإشارات دليلاً على أن الدورات السعرية المؤلمة التي شهدها قطاع الذاكرة في السنوات الماضية قد بدأت بالاعتدال. كما استفاد قطاع أشباه الموصلات بشكل عام من تجدد الاهتمام بزيادة الإنفاق الرأسمالي من قبل مزودي الخدمات السحابية ومطوري بنية الذكاء الاصطناعي. ورغم أن الذاكرة تمثل جزءًا أصغر من إجمالي إنفاق أجهزة الذكاء الاصطناعي مقارنةً بوحدات المعالجة الرسومية والرقائق المخصصة، فإن قوة الطلب على الخوادم تنعكس بشكل مباشر على إيرادات ميكرون، لا سيما في القطاعات عالية الأداء مثل HBM.إلى جانب العوامل الأساسية، لعب الزخم الفني دورًا مهمًا، حيث ساهم اختراق المتوسطات المتحركة الرئيسية وارتفاع أحجام التداول عقب مراجعات الأرباح الإيجابية في جذب تدفقات من المتداولين وصناديق الاستثمار، ما عزز الاتجاه الصاعد.

المصدر: Trading View

نمو الأرباح يغيّر رواية ميكرون

شهدت صورة أرباح ميكرون تحسنًا حادًا، ما يفسر تعزز ثقة المستثمرين رغم استمرار المخاوف المرتبطة بتركيز تمويل الذكاء الاصطناعي. فقد قفز الدخل التشغيلي بنسبة 198% على أساس سنوي، وارتفع بنسبة 41% مقارنةً بالربع السابق، مدفوعًا بارتفاع أسعار الذاكرة وتحسّن ضبط التكاليف بعد فترة طويلة من التراجع الدوري. ويبرز هذا التعافي مدى حساسية أعمال ميكرون لظروف التسعير، حيث يمكن حتى لتحسّن محدود في الطلب أن ينعكس في قفزات كبيرة في الأرباح. كما ارتفع إجمالي الربح بنسبة 113% على أساس سنوي، وبنسبة 29% على أساس فصلي، ما يشير إلى تعافي الهوامش مع تحسن كفاءة الإنتاج وتراجع ضغوط المخزون. أما على صعيد صافي الربحية، فقد ارتفع هامش صافي الربح بنسبة 111% مقارنةً بالعام الماضي، وبنسبة 23% مقارنةً بالربع السابق، ما يعكس أن الإيرادات الأعلى بدأت تتحول بشكل أوضح إلى أرباح فعلية بدلًا من امتصاصها عبر التكاليف. وسجل هامش التشغيل مسارًا مشابهًا، مرتفعًا بنسبة 106% على أساس سنوي و25% على أساس فصلي، وهو ما يعزز فكرة أن تعافي ميكرون ليس مدفوعًا بالإيرادات فقط، بل يتمتع بتحسن هيكلي أوسع. وتكتسب هذه الأرقام أهمية خاصة لأنها تعيد صياغة النقاش حول دور ميكرون في دورة الذكاء الاصطناعي ومراكز البيانات. فبينما قد تبقى أرباحها أقل من تلك التي تحققها الشركات العملاقة المتركزة في الذكاء الاصطناعي أو الصناديق الضخمة، فإن وتيرة التحسن تتسارع بوضوح. ويراقب المستثمرون الآن ما إذا كان هذا التوسع في الهوامش يمكن أن يستمر مع نمو الطلب على الذاكرة المرتبطة بالذكاء الاصطناعي، أم أن الضغوط التنافسية والإنفاق الرأسمالي المستقبلي قد يحدان من هذا الزخم.

المصدر: fullratio.com