ارتفاع سهم مايكرون قد لا يزال في بدايته

يبدو الارتفاع الأخير في سهم مايكرون أقرب إلى بداية موجة صعود ممتدة، وليس مجرد قفزة قصيرة الأجل. فالعوامل الأساسية للشركة تتماشى بشكل إيجابي في توقيت مناسب، في حين تعمل ديناميكيات سوق الذاكرة بقوة لصالحها. وخلال الربع الأول من السنة المالية 2026، حققت مايكرون نتائج قياسية تعكس هذا الزخم.

إيرادات متوقعة عند 18.7 مليار دولار، مع هامش ربح إجمالي متوقع عند 68%.

الحوسبة السحابية تواصل امتصاص المعروض بوتيرة أسرع من القدرة على تعويضه.

قفز الدخل التشغيلي بنسبة 198% على أساس سنوي و41% على أساس فصلي.

ارتفع الربح الإجمالي بنسبة 113% سنويًا و29% مقارنة بالربع السابق.

مكرر الربحية (P/E) أعلى بنحو 79% من متوسطه لأربعة أرباع عند 19.2.

أساسيات قوية وديناميكيات سوق داعمة

الارتفاع الحالي في سهم مايكرون مدعوم بأداء تشغيلي حقيقي وليس مضاربة. ففي الربع الأول من السنة المالية 2026، سجلت الشركة نتائج قياسية، ما يؤكد قوة الطلب على منتجات الذاكرة. والأهم أن توجيهات الربع الثاني جاءت أفضل من التوقعات، مع إيرادات متوقعة عند 18.7 مليار دولار وهامش ربح إجمالي يبلغ 68%. هذه الأرقام تعكس تحسن القوة التسعيرية ودخول الشركة مرحلة أكثر ربحية من الدورة الحالية.

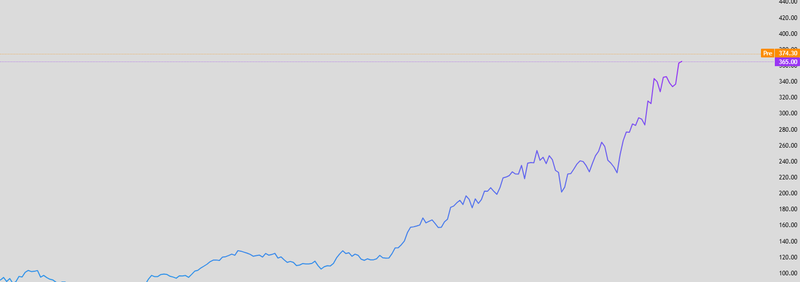

وبالتوازي مع ذلك، ارتفع السهم إلى قمة تاريخية جديدة قرب 381.60 دولار، ما يعكس تنامي ثقة المستثمرين بأن دورة الصعود قد تستمر لفترة أطول.

المصدر: Trading View

ديناميكيات السوق

شهد هيكل صناعة الذاكرة تحولًا واضحًا لصالح المنتجين الكبار والمستقرين مثل مايكرون. فعدد الموردين العالميين محدود، مع ضبط صارم للتوسعات الإنتاجية، ما يمنح الشركات المصنعة اليد العليا في التسعير. وعلى عكس الدورات السابقة، تتجنب الشركات التوسع السريع في المعروض، ما يقلل من مخاطر فائض الإنتاج والانهيارات السعرية الحادة.

نقص المعروض ودور شركات الحوسبة السحابية

أصبحت شركات الحوسبة السحابية الكبرى أكثر ميلًا لتوقيع عقود توريد طويلة الأجل لضمان الحصول على شرائح الذاكرة، وهو ما يقلل حالة عدم اليقين لدى مايكرون ويساهم في استقرار الإيرادات على المدى المتوسط. كما أن هذه العقود تحد من المخاطر الهبوطية خلال فترات التباطؤ المستقبلية، وتجعل أرباح الشركة أكثر قابلية للتنبؤ مقارنة بالدورات السابقة.

في المقابل، تواجه شركات معدات أشباه الموصلات قيودًا متزايدة، إذ إن توسيع طاقات الغرف النظيفة مكلف ويستغرق وقتًا طويلًا، ما يحد من سرعة دخول معروض جديد إلى السوق. هذا الاختناق في جانب العرض يعزز موقف مايكرون ويقلل احتمالات حدوث زيادات مفاجئة في المعروض تضغط على الأسعار.

الدخل التشغيلي والربحية

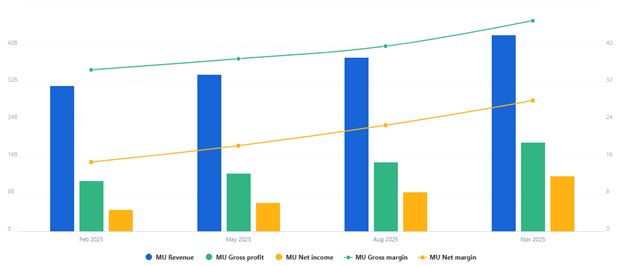

قفز الدخل التشغيلي لمايكرون بنسبة 198% على أساس سنوي و41% فصليًا، ما يشير إلى أن الشركة لا تبيع كميات أكبر فحسب، بل تحقق ذلك بهوامش ربح أعلى بكثير. وإذا استمرت القوة التسعيرية، فقد يواصل الدخل التشغيلي نموه بوتيرة قوية.

كما ارتفع الربح الإجمالي بنسبة 113% سنويًا و29% مقارنة بالربع السابق، ما يؤكد قدرة الشركة على تمرير ارتفاع الأسعار إلى العملاء.

المصدر: Full Ratio

تحسن الهوامش وارتفاع التقييم

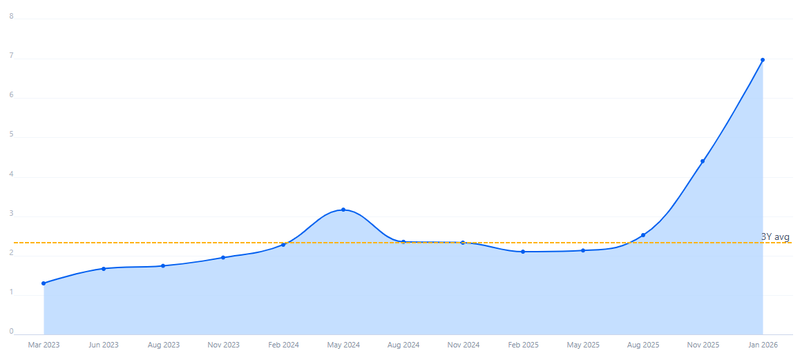

ارتفع صافي الهامش بنسبة 111% على أساس سنوي و23% فصليًا، بينما صعد الهامش التشغيلي بنسبة 106% سنويًا و25% على أساس فصلي. هذه الأرقام تعكس تحسنًا هيكليًا في ربحية الشركة، وليس مجرد استفادة مؤقتة من دورة الطلب.

ورغم أن مكرر الربحية بات أعلى من متوسطه التاريخي، فإن نمو الأرباح يساعد في تبرير هذا التقييم، خاصة مع نمو ربحية السهم بنسبة 39% مقارنة بالربع السابق.

المصدر: Full Ratio

القيمة الدفترية ونمو الإيرادات

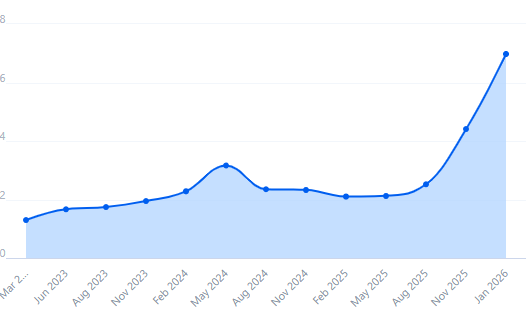

ارتفع مضاعف السعر إلى القيمة الدفترية بنحو 149% فوق متوسطه الأخير، ما يعكس ثقة المستثمرين في العوائد المستقبلية. وفي الوقت ذاته، نمت حقوق الملكية بنسبة 26% سنويًا و9% فصليًا، ما يعزز قوة الميزانية العمومية ويدعم النمو طويل الأجل.

ورغم توسع مضاعف السعر إلى المبيعات، لا يزال نمو الإيرادات قويًا، بزيادة 45% سنويًا و13% فصليًا. وإذا استمر تسارع الطلب من قطاعات الذكاء الاصطناعي والحوسبة السحابية، فقد يظل نمو الإيرادات داعمًا لاستمرار التقييمات المرتفعة.

المصدر: Full Ratio