أوراكل توسع هوامش الربح مع الاستثمارات الضخمة في الحوسبة السحابية

تتداول شركة أوراكل حالياً عند مضاعف ربحية للسهم يبلغ 27.6x، أعلى قليلاً من متوسط قطاع البرمجيات البالغ 25.4x، بينما ارتفع صافي الدخل بنسبة 33% على أساس سنوي و24% مقارنة بالربع السابق، مما يعكس تنفيذًا قويًا عبر خدمات السحابة، والبرمجيات، وحلول المؤسسات.

تحسن صافي الهامش بنسبة 20% مقارنة بالربع السابق.

يقدر مضاعف الربحية العادل للشركة عند 53.1x.

إذا حافظت أوراكل على النمو المستمر وتحسين الهوامش، فقد يدعم تقرير الأرباح القادم تقييمًا أعلى للسهم.

يرى العديد من المستثمرين أن السعر الحالي يمثل فرصة قيمة عميقة مقارنة بمسار النمو المتوقع للشركة في مجال الذكاء الاصطناعي.

أرباح قوية

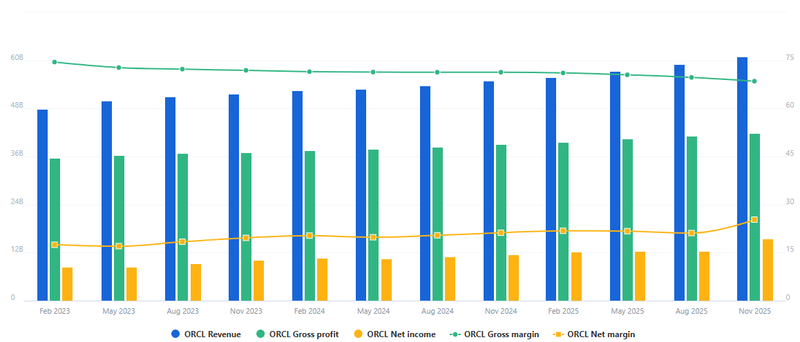

حققت أوراكل ربعاً قوياً، حيث ارتفع صافي الدخل بنسبة 33% على أساس سنوي و24% مقارنة بالربع السابق، بدعم من نمو الحوسبة السحابية والبرمجيات وحلول المؤسسات. كما ارتفعت الإيرادات بنسبة 11% سنوياً و3.4% ربعياً، بينما زاد الدخل التشغيلي بنسبة 11% على أساس سنوي و2.8% مقارنة بالربع السابق.

تبقى الهوامش صحية، حيث ارتفع صافي الهامش بنسبة 20% مقارنة بالربع السابق و19% على أساس سنوي، مما يعكس إدارة تكاليف صارمة إلى جانب نمو الإيرادات المتكررة من الحوسبة السحابية. تستمر الاستثمارات في مراكز البيانات، وخدمات الحوسبة السحابية المدعومة بالذكاء الاصطناعي، والشراكات الاستراتيجية في دعم التوسع طويل الأجل.

تتداول أوراكل عند مضاعف ربحية 27.6x، أقل من متوسط نظرائها البالغ 53.5x، ما يشير إلى إمكانية ارتفاع القيمة إذا استمر زخم الإيرادات وتحسن الهوامش. ومن المتوقع أن يعكس تقرير الأرباح القادم قوة مستمرة في تبني السحابة والرافعة التشغيلية، حيث ستكون الهوامش والإيرادات المتكررة عوامل رئيسية لثقة المستثمرين.

المصدر: Fullratio

توقعات التقييم القادم

تتداول أوراكل حالياً عند P/E يبلغ 27.6x، أعلى قليلاً من متوسط قطاع البرمجيات البالغ 25.4x، لكنها أقل بكثير من متوسط مجموعة نظرائها البالغ 53.5x. تعكس فجوة التقييم هذه مزيجًا من التنفيذ القوي، والتدفقات النقدية القوية، وحذر المستثمرين من المخاطر الاقتصادية والقطاعية الأوسع.

يشير مؤشر "Fair Ratio" لموقع Simply Wall St، الذي يأخذ في الاعتبار نمو الأرباح، والقيمة السوقية، وهوامش الربح، وعوامل المخاطر الخاصة بالشركة، إلى أن مضاعف الربحية العادل لأوراكل هو 53.1x. ويشير الفرق بين مضاعف الربحية الحالي والعادل إلى إمكانية ارتفاع القيمة إذا واصلت الشركة تعزيز اعتماد الحوسبة السحابية، وتوسيع شراكاتها الكبرى، والحفاظ على ضبط التكاليف.

بالنسبة للمستثمرين، يعني هذا أنه رغم أن السهم ليس مقوماً بأقل من قيمته بشكل كبير، هناك مجال لإعادة تقييم خلال الأرباع القليلة المقبلة، خاصة إذا أكدت تقارير الأرباح القادمة استمرار نمو الإيرادات، وتوسع الهوامش، والتنفيذ الناجح للمشاريع الاستراتيجية مثل مركز البيانات في ميشيغان والمبادرات المؤسسية الأخرى.

المصدر: Fullratio

المبادرات الاستراتيجية وتقارير الأرباح القادمة

تستمر الاستثمارات في المشاريع الضخمة، بما في ذلك مركز البيانات في ميشيغان، كمحور أساسي لشركة أوراكل. يراقب المستثمرون والمحللون عن كثب قدرة الشركة على تقديم مشاريع متكررة وتأمين شراكات مرموقة، مما قد يترجم إلى تدفقات إيرادات طويلة الأجل ومتوقعة.

يمكن أن يؤدي التنفيذ الفعّال لهذه المبادرات إلى تعزيز موقع أوراكل في سوق السحابة التنافسية، وتوفير رافعة تشغيلية إضافية، ودعم توسيع الهوامش في الأرباع المقبلة. إذا تمكنت أوراكل من تحقيق نتائج متسقة من هذه المشاريع الضخمة، فقد يعزز ذلك ثقة المستثمرين ويساهم في إعادة تقييم السهم، مع تعزيز النمو المستمر في قطاعات البرمجيات وحلول المؤسسات.

توقعات الأرباح القادمة

من المتوقع أن يستمر زخم نمو الإيرادات من مبيعات البرمجيات المؤسسية والحوسبة السحابية. إذا استمر معدل النمو السنوي عند نحو 11%، فقد يعزز ذلك الثقة في نموذج الإيرادات المتكررة لأوراكل، خاصة إذا كانت مكاسب صافي الهامش مستدامة مع توسع الاستثمارات الضخمة.

أي تحديثات حول استكمال مشاريع السحابة، أو الشراكات، أو وضوح خط الأنابيب، ستؤثر على توقعات الربع المقبل.

إذا حافظت أوراكل على النمو المستمر وتحسين الهوامش، فقد يدعم تقرير الأرباح القادم تقييمًا أعلى مقارنة بمضاعف الربحية الحالي، ما يقلص الفجوة نحو المضاعف العادل 53.1x. وعلى العكس، فإن أي تأخيرات في تنفيذ المشاريع أو تباطؤ في اعتماد الحوسبة السحابية قد تحد من حماس المستثمرين، مما يبقي السهم ضمن نطاق حذر.

التحليل الفني

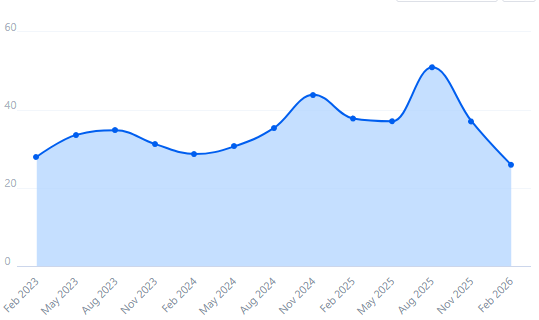

يتداول السهم حالياً دون المتوسطات المتحركة الرئيسية، مع متوسط 50 يوماً بالقرب من 178 دولاراً ومتوسط 200 يوم حول 227 دولاراً. يشير هذا الانخفاض إلى فقدان الزخم على المدى المتوسط، رغم أن عدة مؤشرات توحي بأن البيع قد يكون مفرطاً.

مؤشر القوة النسبية (RSI) يتراوح حالياً بين 28–30، وهو مستوى يرتبط تاريخياً بظروف "البيع المفرط" التي غالباً ما تسبق ارتداداً فنياً أو فترة تراكم.

يعد رصيد أوامر أوراكل المؤجل (RPO) البالغ 523 مليار دولار مرساة اقتصادية ضخمة يمكن أن تحفز عودة قوية للأسعار بمجرد انتهاء موجة البيع العاطفية الحالية. يظل الإجماع بين المحللين المؤسساتيين "شراء معتدل"، مع هدف سعري متوسط يقارب 290 دولاراً، مما يشير إلى أن السعر الحالي يُنظر إليه من قبل الكثيرين كفرصة قيمة عميقة مقارنة بمسار نمو الشركة في الذكاء الاصطناعي.

المصدر: Trading View