تهديد إغلاق هرمز يعيد مخاوف صدمة النفط

أعاد تهديد الرئيس الأميركي دونالد ترامب بفرض حصار أميركي على مضيق هرمز الأسواق سريعًا إلى سيناريوهات الخطر القصوى، بعد أيام قليلة فقط من هدنة مؤقتة خففت التوتر وخفضت أسعار الطاقة. وإذا نُفّذ هذا التهديد فعلًا، فإنه سيرفع بقوة احتمالات ارتفاع النفط، وتباطؤ النمو، وعودة الضغوط التضخمية إلى الاقتصاد العالمي.

ترامب يقول إن الولايات المتحدة ستبدأ حصارًا على مضيق هرمز في 13 أبريل بعد انهيار المحادثات مع إيران.

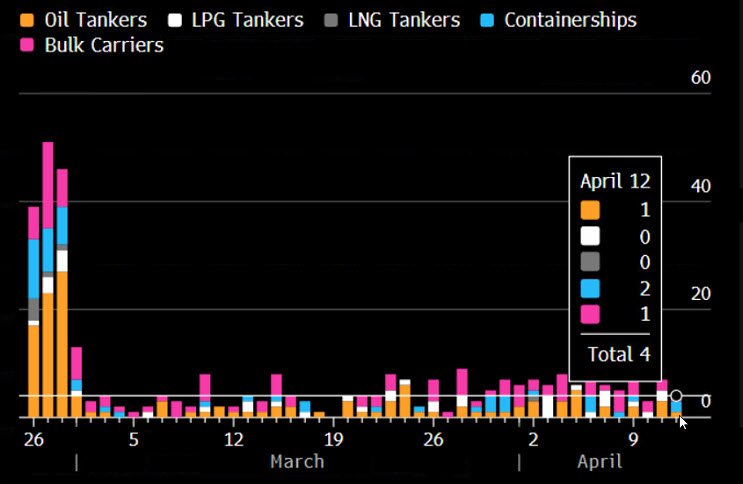

ناقلات النفط بدأت بالفعل في تجنب المرور عبر المضيق قبل تنفيذ الخطوة المعلنة.

أي حصار سيعمّق اضطرابًا قائمًا أصلًا في واحد من أهم الممرات الحيوية للطاقة في العالم.

المخاطر الاقتصادية تميل مجددًا نحو تضخم أعلى، وإمدادات طاقة أشد ضيقًا، ونمو عالمي أضعف.

تصعيد جديد يعيد الأسواق إلى سيناريوهات الهبوط

أعاد التهديد الأميركي بفرض حصار على مضيق هرمز توجيه رواية السوق بقوة نحو المخاطر السلبية. فبعد فترة قصيرة راهن فيها المستثمرون على أن المسار الدبلوماسي قد ينجح في احتواء الصراع، جاء انهيار محادثات السلام وإعلان ترامب ليعيد إلى الواجهة خطر صدمة أكبر في إمدادات النفط والغاز.

وتنبع خطورة ذلك من أن هرمز ليس مجرد ممر ثانوي. إنه أحد الشرايين الأساسية للطاقة في العالم، وحتى قبل التهديد الأميركي الأخير كانت حركة الملاحة فيه تعاني اختناقات شديدة. وكانت تقارير قد أشارت إلى أن إيران أغلقت فعليًا المضيق أمام جميع السفن باستثناء السفن المسموح لها، فيما بدأت الناقلات الآن في تجنب المرور عبره قبل الخطوة الأميركية المرتقبة.

الحصار يستهدف إيران… لكن الصدمة ستصيب العالم

الهدف المعلن من جانب البيت الأبيض يبدو واضحًا؛ خنق الصادرات الإيرانية وانتزاع تنازلات جديدة بعد فشل المحادثات. لكن التداعيات الاقتصادية لن تتوقف عند إيران. فأي حصار رسمي، أو حتى حصار يُطبَّق جزئيًا، سيضيف مزيدًا من التعطيل إلى التدفقات المتضررة أصلًا من النفط الخام، والغاز الطبيعي المسال، والمنتجات المكررة الخارجة من الخليج.

الولايات المتحدة تقول إن الحصار سيستهدف حركة الملاحة من الموانئ الإيرانية وإليها، لا السفن المتجهة إلى موانئ غير إيرانية. لكن هذا التمييز قد لا يكون كافيًا لطمأنة ملاك السفن أو شركات التأمين أو المتعاملين في السوق. فعندما ترتفع المخاطر العسكرية حول نقطة اختناق بحجم هرمز، تميل السوق إلى تسعير الاضطراب بوصفه إقليميًا واسعًا، لا مشكلة قانونية ضيقة الحدود.

النفط لا يحتاج إلى إغلاق كامل كي يواصل الارتفاع

الأثر الأكثر مباشرة سيظهر في أسعار النفط. فالأسواق تفاعلت سريعًا مع التهديد، ما دفع خام برنت إلى الارتفاع 8% وصولًا إلى 102.80 دولار للبرميل، في إشارة واضحة إلى مدى حساسية السوق لأي احتمال جديد بتشديد الخناق على إمدادات الخليج.

لكن هذه ليست سوى الطبقة الظاهرة من الصدمة. أما الجانب الأخطر، فيكمن في احتمال التصعيد اللاحق. فالحصار قد يُقرأ في طهران باعتباره عملًا حربيًا مباشرًا، ما يرفع احتمالات الرد على البنية التحتية الإقليمية، أو الناقلات، أو حتى طرق التصدير البديلة. وفي هذه الحالة، لن يعود الخطر مقتصرًا على البراميل الإيرانية، بل قد يتحول إلى اضطراب واسع في الطاقة على مستوى المنطقة بأكملها.

مخاطر الشحن أصبحت هي السوق نفسها

الإشارة الأكثر تعبيرًا لا تأتي من التصريحات السياسية، بل من سلوك شركات الشحن. فهناك ناقلات بدأت بالفعل في الابتعاد عن هرمز قبل تنفيذ الحصار، وبعض السفن غيّرت مسارها بدل المخاطرة بدخول الخليج.

المصدر: بلومبيرغ

هذه النقطة بالغة الأهمية، لأن السوق لا تنتظر التنفيذ الرسمي الكامل كي تبدأ في تسعير الأزمة. عندما يتصرف الشحن التجاري وكأن المرور لم يعد آمنًا أو موثوقًا، تبدأ الصدمة الفعلية قبل أن تتحول السياسة إلى إجراء مكتمل. وعندها يصبح الضرر الاقتصادي ناتجًا بقدر كبير عن الخوف، وكلفة التأمين، والقيود التشغيلية، لا عن الحصار الرسمي وحده. ويزيد من تعقيد الصورة أن المملكة المتحدة أعلنت أنها لن تدعم الحصار الأميركي، ما يكشف هشاشة الغطاء الدبلوماسي لهذه الخطوة ويجعل تنفيذها أكثر صعوبة.

أسوأ مزيج يعود من جديد: نمو أضعف وتضخم أعلى

القلق بالنسبة إلى الاقتصاد العالمي لا يتعلق فقط بارتفاع النفط، بل بطبيعة الصدمة التي يولدها. فصدمات الطاقة تضرب المستهلك مباشرة، وترفع تكاليف النقل والإنتاج، وتشدد الأوضاع المالية، في وقت لم تنجح فيه البنوك المركزية بعد في إعلان الانتصار الكامل على التضخم.

وهنا يعود المزيج الأكثر إزعاجًا للأسواق؛ نمو أضعف يقترن بضغط سعري أقوى. ولهذا تبدو هذه المرحلة أكثر إرباكًا للمستثمرين. فهي تعيد فتح سؤال الركود التضخمي في لحظة كان كثيرون يعتقدون فيها أن أسوأ ما في صدمة الطاقة المرتبطة بالحرب قد أصبح خلفهم.

ربما يلوّح ترامب أكثر مما ينفذ… لكن علاوة المخاطر أصبحت حقيقية

ما يزال من الممكن أن يكون تهديد الحصار جزءًا من سياسة ضغط أكثر من كونه خطة تشغيلية طويلة الأمد. فحافة الهاوية التي جرى استخدامها مرارًا خلال الأسابيع الماضية جعلت تنفيذ مثل هذه الخطوة أكثر تعقيدًا، ورفعت احتمال سوء التقدير.

لكن حتى لو كان التهديد يحمل جانبًا من المناورة السياسية، فإن السوق لم تعد قادرة على التعامل معه باستخفاف. الدرس الذي فرضته الأسابيع الماضية واضح: كل إنذار جديد مرتبط بهرمز يترك أثرًا مباشرًا على سلوك الناقلات، وتسعير النفط، وتوقعات التضخم. سواء مضى ترامب إلى النهاية أم لا، فإن ضرر التهديد نفسه بدأ يتحقق بالفعل.