استمرار تسارع التضخم يواصل الضغط على الفيدرالي مع استمرار أزمة الطاقة

من المتوقع أن يرتفع التضخم الأمريكي إلى 3.7٪ في أبريل، مقارنة بـ 3.3٪ في مارس، مع بقاء أسعار الطاقة المحرك الرئيسي للضغوط السعرية. وهذا يزيد الضغط على تكاليف الأسر وتوقعات التضخم، في وقت تأتي فيه عملية تثبيت كيفن وارش في لحظة حساسة لمصداقية الاحتياطي الفيدرالي.

من المتوقع أن يرتفع مؤشر أسعار المستهلكين إلى 3.7٪.

سجلت الوظائف غير الزراعية 115 ألف وظيفة في أبريل.

وارش لا يدخل بيئة نقدية هادئة.

التضخم يتحرك في الاتجاه الخطأ مجددًا

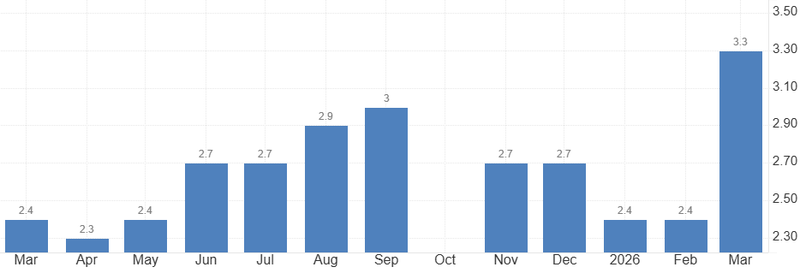

يصل تقرير التضخم الأمريكي المقبل في لحظة صعبة للأسواق والاحتياطي الفيدرالي والبيت الأبيض. فمن المتوقع أن يرتفع مؤشر أسعار المستهلكين إلى 3.7٪ في أبريل، مقارنة بـ 3.3٪ في مارس، في خطوة من شأنها أن تعزز الرأي القائل إن صدمة الطاقة الناتجة عن صراع الشرق الأوسط لم تعد مجرد اضطراب مؤقت في الأسواق، بل بدأت تظهر الآن بشكل مباشر في بيانات التضخم.

وهذا مهم لأن الفيدرالي كان يتعامل أصلًا مع مسار تراجع تضخم بطيء وغير منتظم. فقد أظهر مؤشر أسعار المستهلكين في مارس ارتفاع الأسعار بنسبة 3.3٪ على أساس سنوي، مع صعود الطاقة 12.5٪ والبنزين 18.9٪. وإذا أكد تقرير أبريل تسارعًا جديدًا، فسيصبح الدفاع عن فكرة خفض الفائدة أكثر صعوبة.

هذه ليست خلفية تضخمية تمنح صانعي السياسة مساحة للتحرك مبكرًا. بل العكس تمامًا. فهي تجبرهم على الانتظار والمراقبة وتجنب إظهار ثقة مفرطة في تراجع لم يتحقق بعد.

المصدر: مكتب إحصاءات العمل الأميركي

الطاقة تسبّب ضررًا لا يستطيع الفيدرالي السيطرة عليه بسهولة

المشكلة بالنسبة للفيدرالي أن هذا الضغط التضخمي لا يأتي من طفرة طلب واضحة. بل تدفعه بقوة تكاليف الطاقة والوقود والنقل، وهي ضغوط يصعب على السياسة النقدية احتواؤها من دون إحداث ضرر في مناطق أخرى من الاقتصاد.

فارتفاع أسعار الوقود لا يضغط على المستهلكين عند محطات البنزين فقط. بل ينتقل عبر الشحن، وتوزيع الغذاء، وتكاليف الطيران، وهوامش الشركات. ولهذا لا تقتصر أهمية تقرير تضخم أبريل على الرقم الرئيسي فقط. فإذا استمرت تكاليف الطاقة في التسرّب إلى فئات أوسع، فقد يضطر الفيدرالي إلى التعامل مع الصدمة باعتبارها أكثر استمرارًا مما كانت الأسواق تتوقع في البداية.

وهنا تصبح مخاطر السياسة النقدية أكثر حساسية. فالبنك المركزي يمكنه تجاهل قفزة قصيرة الأجل في النفط. لكنه لا يستطيع بسهولة تجاهل صدمة تبدأ في تغيير توقعات التضخم.

خفض الفائدة يُدفع إلى مسافة أبعد

النقاش في الأسواق تغيّر بالفعل. ففي بداية العام، كان المستثمرون ما يزالون يناقشون توقيت بدء الفيدرالي في التيسير. أما الآن، فأصبح السؤال هو ما إذا كان الفيدرالي قادرًا على خفض الفائدة أصلًا قبل أواخر 2026.

بعض التوقعات تشير الآن إلى خفض واحد فقط بمقدار 25 نقطة أساس في وقت لاحق من العام، وحتى هذا السيناريو يعتمد على ظهور دلائل على استقرار التضخم بعد صدمة الطاقة. وإذا ارتفع مؤشر أسعار المستهلكين إلى 3.7٪، فلن يكون لدى الفيدرالي حافز كبير لتوجيه الأسواق نحو سياسة أكثر تيسيرًا.

هذا لا يعني أن الفيدرالي يستعد لرفع الفائدة فورًا. فسوق العمل ما يزال متماسكًا، وسجلت الوظائف غير الزراعية 115 ألف وظيفة في أبريل، أعلى بكثير من التوقعات البالغة 62 ألف وظيفة، كما أن صدمة الطاقة الممتدة يمكن أن تضعف الاستهلاك مع مرور الوقت. لكنه يعني أن عتبة خفض الفائدة أصبحت أعلى. فالفيدرالي يستطيع تحمّل نمو أبطأ بدرجة أكبر من قدرته على تحمّل ارتفاع جديد في مخاطر فقدان مصداقية التضخم.

وارش يدخل عملية التثبيت في لحظة متوترة

تجري عملية تثبيت كيفن وارش ومن المقرر أن ينتقل مجلس الشيوخ إلى تصويت إغلاق النقاش على ترشيحه، مع توقع إجراء التصويت النهائي للتثبيت خلال الأسبوع. وكان ترشيحه قد اجتاز بالفعل لجنة البنوك في مجلس الشيوخ بتصويت حزبي بلغ 13 مقابل 11، ما مهّد للمرحلة التالية من العملية.

التوقيت مهم. فوارش لا يدخل بيئة نقدية هادئة. بل يدخل بيئة قد يواجه فيها الرئيس المقبل للفيدرالي اختبارًا فوريًا للمصداقية: كيف يتعامل مع تضخم يعود إلى الارتفاع، بينما يظل الضغط السياسي من أجل خفض الفائدة قويًا.

الأسواق تريد فائدة أقل لكن التضخم يقيّد الرواية

الرسالة السياسية المحيطة بوارش مالت إلى فكرة أن قيادته قد تجلب في نهاية المطاف أسعار فائدة أقل ومزيدًا من الاستقرار. لكن الأسواق لن تسعّر هذه الرواية بمعزل عن بيانات التضخم.

فإذا جاء مؤشر أسعار المستهلكين ساخنًا، فقد يتعامل المستثمرون بحذر أكبر مع أي دفع باتجاه سياسة أكثر تيسيرًا. يستطيع رئيس الفيدرالي أن يغيّر النبرة، وطريقة التواصل، وديناميكيات اللجنة، لكنه لا يستطيع بسهولة تجاهل تسارع جديد في التضخم من دون المخاطرة بالمصداقية.

ولهذا فإن صدور بيانات التضخم وتصويت وارش مرتبطان ببعضهما. أحدهما اقتصادي، والآخر مؤسسي. ومعًا، يحددان المشكلة القريبة التي يواجهها الفيدرالي.