توقعات النفط في الربع الثاني من عام 2026

تحوّلت توقعات النفط من حالة ذعر شديد بشأن الإمدادات إلى استقرار حذر. فقد تراجع هامش المخاطر المرتبط بذروة الأزمة، لكن السوق لا يزال مرشحًا للتداول عند مستوى مخاطر هيكلي أعلى، يعكس هشاشة وقف إطلاق النار، وضعف مرونة الإمدادات، والأهمية الاستراتيجية المستمرة لمضيق هرمز.

تراجع خام برنت بشكل حاد دون مستوى 100 دولار، بينما سجل خام غرب تكساس الوسيط أكبر انخفاض له منذ سنوات.

حذّر البنك العالمي من أن الحرب قد تترك الاقتصاد العالمي في مواجهة مزيج من تباطؤ النمو وارتفاع التضخم.

يعلم السوق بالفعل مدى ضيق هامش الأمان عندما يتعرض مضيق هرمز للتهديد.

إعادة تسعير حادة في سوق النفط

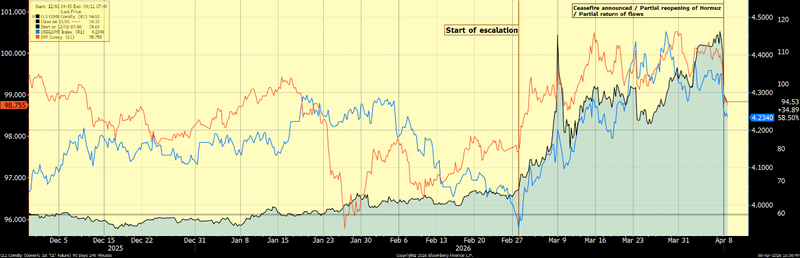

النفط هو الأصل الذي شهد أكبر تعديل في منحى التوقعات خلال الأيام الأخيرة. ففي بداية موجة التصعيد، انتقل السوق سريعًا من تسعير اختلال محدود في الإمدادات إلى تسعير أزمة مادية فعلية في الخام، حتى أشارت رويترز في 7 أبريل إلى أن بعض الأسعار الفعلية للنفط المادي اقتربت من 150 دولارًا للبرميل مع اشتداد أزمة هرمز، وتعطل ما يقارب 12 مليون برميل يومياً من الإمدادات، واندفاع المشترين نحو البراميل الفورية القابلة للتسليم. هذا أوضح أن الخطر لم يعد نظرياً أو مالياً فقط، بل أصبح متمثلًا في اختناق فعلي في الإمدادات المادية.

لكن التطور الذي غيّر منحى التوقعات بشكل حاد جاء مع إعلان الهدنة المؤقتة بين الولايات المتحدة وإيران في 8 أبريل 2026 وارتباطها بإعادة فتح مضيق هرمز أمام المرور الآمن لمدة أسبوعين. هذا الإعلان أدى إلى هبوط فوري وقوي في أسعار النفط، إذ تراجع خام برنت بنحو 14.9% إلى 92.95 دولارًا، بينما هبط خام غرب تكساس بنحو 16.1% إلى 94.79 دولارًا. كما أعلنت واشنطن أنها ستساعد في معالجة التكدس الملاحي في المضيق، في وقت تحدثت فيه التقارير عن نحو 200 ناقلة تحمل ما يقارب 130 مليون برميل من الخام و46 مليون برميل من الوقود المكرر كانت عالقة في الخليج. هذه المعطيات غيرت النظرة من سيناريو "نقص ممتد وعنيف" إلى سيناريو "انفراج مؤقت لكنه غير مضمون".

علاوة المخاطر لا تزال قائمة!

مع ذلك، فإن الهبوط القوي في الأسعار لا يعني أن السوق عادت إلى وضع طبيعي أو أن علاوة المخاطر تبخرت بالكامل. فحتى بعد الهدنة، لا تزال الشكوك مرتفعة حول استمراريتها، كما أن إيران وضعت شروطاً مسبقة لأي سلام دائم، بينما تظل البنية التشغيلية لحركة النفط والغاز عبر هرمز بحاجة إلى وقت حتى تعود إلى الانسياب المعتاد. إضافة إلى ذلك، كانت أوبك+ قد دخلت أصلاً في مرحلة معقدة، حيث تلقت الأمانة العامة للمنظمة خطط تعويض جديدة من العراق والإمارات وكازاخستان وعُمان حتى يونيو 2026، فيما وُصفت الزيادة المعلنة في الحصص لشهر مايو بأنها رمزية إلى حد كبير في ظل قيود هرمز. هذا يعني أن السوق قد يكون انتقل من سيناريو "ذروة ذعر" إلى سيناريو "تقلبات مرتفعة فوق أرضية مخاطر أعلى من السابق".

الأهم من ذلك أن أثر الحرب لم يعد مقتصراً على النفط نفسه، بل بدأ ينعكس على الشركات الكبرى وسلاسل الطاقة العالمية. فقد خفّضت شل توقعاتها لإنتاج الغاز المتكامل في الربع الأول بسبب اضطرابات مرتبطة بالصراع، من بينها تأثيرات على عملياتها في قطر وتقلبات حادة في رأس المال العامل. وهذا يعزز الفكرة بأن التحديث الجديد لتوقعات النفط لا ينبغي أن يقوم فقط على سعر برنت، بل على استمرارية الإمدادات، سرعة تفريغ الاختناقات اللوجستية، ومدى قدرة السوق على استعادة تدفقات طبيعية عبر الخليج.

ماذا يعني ذلك للربع الثاني؟

بناءً على آخر مستجدات الهدنة، فقد تم تعديل النظرة للنفط في الربع الثاني من سيناريو صدمة إمدادات ممتدة إلى سيناريو انفراج مؤقت يخفف الذعر لكنه لا يلغي علاوة المخاطر. وعليه، فإن التوقعات الجديدة تميل إلى أن أسعار النفط قد تتراجع عن قمم الأزمة، لكن من المرجح أن تبقى أعلى وأكثر تقلباً من مستويات ما قبل الحرب، طالما بقيت الهدنة مؤقتة، وطالما ظلت سلامة التدفقات عبر هرمز مرهونة بتطورات سياسية وعسكرية غير مستقرة.

خام برنت قبل إغلاق هرمز وأثناء الأزمة وبعد هدنة 8 أبريل 2026