الأسواق تُسعّر انتهاء الحرب، لكن مخاطر التضخم لا تزال قائمة

أشار الرئيس الأمريكي دونالد ترامب إلى إمكانية التوصل إلى اتفاق قريباً، مع احتمال استئناف المحادثات خلال عطلة نهاية الأسبوع، ملمحاً إلى أن وقف إطلاق النار الحالي قد لا يحتاج إلى تمديد في حال استمرار التقدم في المحادثات.

إنتاج أوبك+ تراجع بنحو 7.7 مليون برميل يومياً نتيجة الاضطرابات.

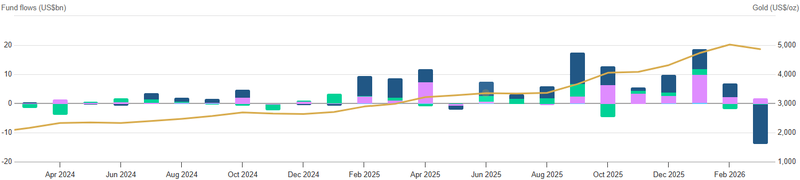

صناديق الذهب المتداولة شهدت تدفقات خارجة صافية بنحو 11.9 مليار دولار الشهر الماضي.

التضخم من غير المرجح أن ينخفض بالسرعة التي توقعتها الأسواق سابقاً.

أسعار النفط: إشارات متباينة رغم تفاؤل المؤشرات

تتداول مؤشرات حالياً بالقرب من القمة السابقة، مما يعكس ان السوق يقوم في تسعير إلى إمكانية التوصل إلى اتفاق قريباً. إلا أن سرعة هذا التحرك تثير تساؤلات: هل استبقت الأسواق الأحداث وتفاعلت قبل الأوان؟

فرغم تحسن العناوين الإخبارية، فإن الظروف الأساسية التي تسببت في الصدمة الأولى لم تنعكس بالكامل بعد. ولو كانت الأسواق مقتنعة تماماً بأن النزاع في طريقه لنهاية، لكانت أسعار النفط قد عكست ذلك بشكل أوضح. بدلاً من ذلك، لا يزال الخام يحافظ على مستويات مرتفعة بالقرب من نطاق 90 دولاراً، مما يشير إلى أنه حتى مع تراجع احتمالات حدوث اضطراب شامل، لا تزال السوق الفورية تعاني من نقص المعروض.

لقد تركت الاضطرابات حول مضيق هرمز أثراً حقيقياً في سلاسل الإمداد؛ حيث انخفض إنتاج أوبك+ ليصل إلى تراجع قدره 7.7 مليون برميل يومياً في مارس الماضي وقت ذروة الأزمة. وفي المقابل، خفضت "أوبك" توقعاتها للطلب في الربع الثاني بواقع 500 ألف برميل يومياً، ليس بسبب انهيار الطلب، بل لأن الصراع نفسه تسبب في ازمة في تدفقات التجارة. هذا يخلق وضعاً يتقلص فيه العرض، بينما يصبح الطلب أقل قابلية للتنبؤ؛ وحتى لو خفت حدة التوترات، فإن عودة مسارات الشحن وتكاليف التأمين إلى طبيعتها تستغرق وقتاً طويلاً.

الذهب يترقب إشارة الفيدرالي بعد تسعير وقف الحرب

بدأ الذهب هو الآخر يعكس هذا التحول نحو التهدئة، ولكن بطريقة أكثر حذراً. لم تشهد الأسعار قفزات حادة كما هو معتاد خلال الأزمات الجيوسياسية، مما يشير إلى أن السوق قد سعّر بالفعل تخفيفاً جزئياً للتوترات وتراجع احتمالات التصعيد.

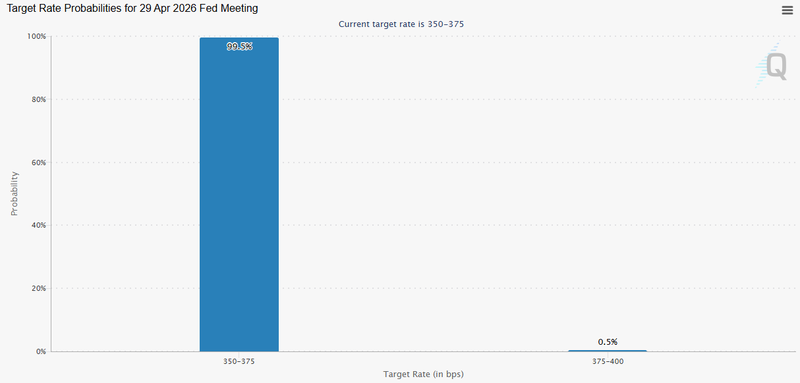

ومع ذلك، فإن مسار الذهب حالياً يتحدد بناءً على توقعات السياسة النقدية أكثر من العوامل الجيوسياسية. فقد انتقل التركيز بوضوح إلى قرار مجلس الاحتياطي الفيدرالي في 29 أبريل؛ حيث تشير التوقعات الأساسية إلى الإبقاء على أسعار الفائدة دون تغيير. لكن نبرة جيروم باول ستكون هي الإشارة الحقيقية للأسواق في الربع الثاني.

إن ميله نحو الصبر أو إبداء القلق بشأن التضخم المستمر سيحدد الخطوة التالية ليس فقط لعوائد السندات والدولار، بل للذهب أيضاً. ويظهر هذا التحول في التمركز الاستثماري بوضوح؛ حيث شهدت صناديق الذهب المتداولة تدفقات خارجة صافية بنحو 11.9 مليار دولار الشهر الماضي، مما يشير إلى أن المستثمرين قلصوا مراكزهم مع تلاشي "علاوة المخاطر" الفورية، وعودة الاهتمام نحو أسعار الفائدة والتوجهات الاقتصادية الكلية.

المصدر: Gold.org

مخاطر التضخم لا تنتهي بوقف إطلاق النار

تنتقل تأثيرات الطاقة إلى التضخم مع تأخر زمني. فارتفاع أسعار النفط يمر تدريجيًا عبر تكاليف الوقود إلى النقل والغذاء والتصنيع. وهذا يعني أنه حتى لو تراجعت التوترات الجيوسياسية، فإن أثر التضخم قد يستمر في التراكم على المدى القريب. وإذا استقر النفط قرب مستوياته الحالية، فمن غير المرجح أن ينخفض التضخم بالسرعة التي كانت تتوقعها الأسواق سابقًا. هناك خطر حقيقي من بقاء التضخم عند مستويات مرتفعة أو حتى ارتفاعه مع ظهور التأثيرات المتأخرة في البيانات القادمة.

الأهم من ذلك أن التضخم وأسعار النفط لا يتحركان بناءً على العناوين فقط. الحديث عن إنهاء الحرب قد يغيّر المعنويات، لكن السوق الفعلي ينتظر تأكيدًا حقيقيًا. الإشارة الحاسمة تكمن في عودة تدفقات الإمدادات، خاصة عبر مضيق هرمز، إلى طبيعتها واستقرارها. وحتى تعود طرق الشحن، وتكاليف التأمين، إلى مستوياتها الطبيعية، من المرجح أن تبقى أسعار النفط مرتفعة بغض النظر عن التقدم الدبلوماسي.

هذا يضع اجتماع الفيدرالي في 29 أبريل تحت المجهر. السيناريو الأساسي هو الإبقاء على أسعار الفائدة دون تغيير، لكن نبرة جيروم باول ستكون الإشارة الأهم. لم تعد الأسواق تبحث فقط عن القرار، بل عن الاتجاه. ما إذا كان الفيدرالي سيميل إلى التريث أو يُظهر قلقًا من استمرار التضخم سيحدد توقعات بقية الربع الثاني.

كما أظهرت مناقشات اجتماع مارس بالفعل أن الحرب قد تضغط على جانبي مهمة الفيدرالي، من خلال رفع التضخم عبر الطاقة، وفي الوقت نفسه تهديد النمو إذا أثّرت التكاليف على الطلب.

كانت الأسواق واثقة من قرب خفض الفائدة، لكن هذا التصور بدأ يتعرض للتشكيك. وإذا ثبت أن التضخم المدفوع بالطاقة مستمر، واستمر النفط مدعومًا بسبب بطء عودة الإمدادات، فسيكون لدى الفيدرالي مجال أقل للتيسير، ما يُبقي توقعات السياسة النقدية حذرة.

المصدر: CME Group