ارتياح أسواق النفط لا يزال مرهونًا باتفاق يمكن للأسواق الوثوق به

تتحرك أسواق النفط بين اتجاهين متعاكسين في الوقت نفسه. من جهة، تحذر وكالة الطاقة الدولية من أن السوق قد يدخل منطقة حرجة بحلول يوليو، مع تراجع المخزونات وارتفاع الطلب الصيفي. ومن جهة أخرى، تمنح عناوين المفاوضات بين الولايات المتحدة وإيران بعض الأمل بأن المخاطر على الإمدادات قد تنخفض، إذا تحول الحديث عن اتفاق إلى واقع يمكن تنفيذه.

رسالة وكالة الطاقة الدولية واضحة: السوق قد لا يملك الكثير من الوقت.

إذا تأخر الاتفاق أو رُفض أو طُبق بشكل جزئي فقط، سيعود تحذير وكالة الطاقة الدولية إلى الواجهة بقوة.

السندات طويلة الأجل لا تزال مرتبطة بقصة إيران، لأن النفط أصبح جزءًا من معادلة التضخم.

تحذير وكالة الطاقة الدولية يبقي الضغط قائمًا

رسالة وكالة الطاقة الدولية بسيطة ومباشرة: سوق النفط قد لا يملك هامشًا واسعًا للمناورة. إذا واصلت المخزونات التراجع، وارتفع الطلب مع موسم السفر الصيفي، فقد يدخل السوق مرحلة أكثر حساسية بحلول يوليو. وهذا مهم لأن المخزونات ليست مجرد أرقام في التقارير. هي خط الدفاع الأول أمام الصدمات. عندما تهبط بسرعة، يصبح السوق أكثر عرضة لأي مشكلة في المصافي، أو تأخير في الشحن، أو عنوان جيوسياسي جديد. لهذا كان تحذير المنطقة الحمراء مؤثرًا. فهو يقول للمستثمرين إن السوق لا يتعامل فقط مع أسعار مرتفعة اليوم، بل ربما يستنزف الحواجز التي يحتاجها للتعامل مع الصدمة التالية.

مسودة الاتفاق قد تغير الصورة، لكن فقط إذا كانت حقيقية

مسودة الاتفاق المزعومة بين الولايات المتحدة وإيران هي بالضبط نوع الأخبار الذي يمكنه تهدئة السوق بسرعة. وقف إطلاق النار، وضمان حرية الملاحة في مضيق هرمز، كلها نقاط تضرب مباشرة في قلب المخاوف التي تسيطر على أسواق الطاقة. فإذا عادت السفن للتحرك بأمان، يبدأ جزء من الذعر الفعلي في السوق بالتراجع.

لكن السوق سيتعامل بحذر، نقاط الخلاف الرئيسية ما زالت قائمة، بما في ذلك البرنامج النووي الإيراني ووضع الملاحة في مضيق هرمز. وهذا الفرق مهم. المسودة ليست اتفاقًا موقعًا. والوساطة ليست تنفيذًا. وفي هذا النوع من الصراعات، تعلم المستثمرون ألا يسعروا أول عنوان إيجابي كما لو أنه النتيجة النهائية.

النفط يتداول على الأمل لا على اليقين

أظهر السوق بالفعل مدى حساسيته لأي إشارة دبلوماسية. فقد تعرضت السندات طويلة الأجل لضغوط حادة في وقت سابق من الأسبوع، قبل أن تستعيد جزءًا من خسائرها مع آمال المستثمرين بأن الدبلوماسية قد تعيد فتح هرمز وتطمئن تدفقات الطاقة. لكن عناوين لاحقة أضعفت هذا التفاؤل مرة أخرى.

ثم أضاف ترامب تحولًا جديدًا عندما قال إنه ألغى هجمات كانت مخططة ضد إيران لأن مفاوضات جدية كانت تجري. ساعد ذلك على تحسين المعنويات لفترة قصيرة، لكنه لم يخلق تحولًا دائمًا. هذا هو نمط السوق الآن. كل عنوان دبلوماسي يصنع موجة ارتياح، وكل تأخير يذكر المستثمرين بأن مشكلة الإمدادات لم تُحل بعد. السوق لا يصدق السلام بالكامل حتى الآن. هو يريد أن يصدقه، لكنه يحتاج إلى دليل.

السوق الفعلي لا يزال تحت الاختبار الحقيقي

السؤال الأهم ليس ما إذا كان المفاوضون يتحدثون. السؤال الحقيقي هو ما إذا كانت تدفقات النفط ستتحسن. إذا تم ضمان الملاحة في مضيق هرمز ضمن آلية مراقبة موثوقة، فسيكون الأثر كبيرًا. ستنخفض مخاطر الشحن، وسيصبح المشترون الفعليون أقل دفاعية، وقد يتراجع جزء من علاوة الذعر في أسعار الخام.

لكن إذا تأخر الاتفاق، أو رُفض، فإن تحذير وكالة الطاقة الدولية سيعود ليصبح أكثر أهمية. فالمخزونات المتراجعة وذروة الطلب الصيفي سيبقيان السوق مشدودًا، حتى لو حاول المتداولون تسعير بعض التفاؤل مؤقتًا.

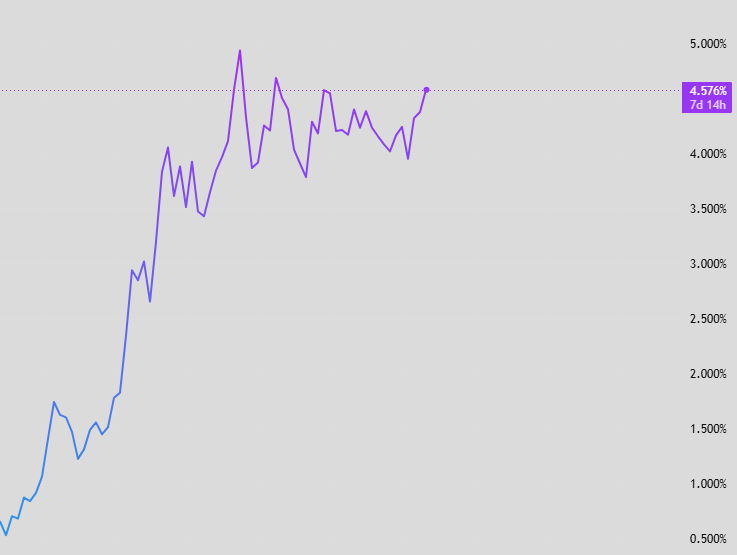

السندات تتحرك لأن النفط أصبح قصة تضخم

لهذا أيضًا تبقى السندات طويلة الأجل مرتبطة بملف إيران. ارتفاع أسعار النفط ليس مجرد مسألة تخص سوق السلع. النفط يغذي توقعات التضخم، ويضغط على المستهلكين، ويجعل البنوك المركزية أقل ارتياحًا لفكرة خفض الفائدة.

عندما يعتقد المستثمرون أن إمدادات الطاقة معرضة للخطر، يطلبون تعويضًا أكبر للاحتفاظ بالديون الحكومية طويلة الأجل. وهذا يفسر بقاء العوائد الطويلة مرتفعة في الأسواق الرئيسية. سوق السندات لا يتفاعل فقط مع خطر الحرب. هو يتفاعل مع احتمال أن تبقي مخاطر الحرب التضخم أعلى لفترة أطول.

المصدر: Trading View