اكتتاب سبيس إكس، فرصة كبرى أم فخ؟

قد تصبح سبيس إكس واحدة من أهم الشركات في العالم، ومع ذلك قد تخيّب آمال مستثمري السوق العام. وهذا هو الجزء غير المريح في قصة الاكتتاب.

تُظهر بيانات الاكتتابات العامة تاريخيًا أن كثيرًا من الإدراجات الجديدة تتعثر بعد يوم التداول الأول.

طلب المستثمرين يقترب من أربعة أضعاف حجم الاكتتاب المخطط له.

تستهدف سبيس إكس تقييمًا يقارب 1.75 تريليون دولار.

هل سعر اكتتاب سبيس إكس مرتفع بالفعل؟

سبيس إكس لا تأتي إلى السوق كقصة نمو في مراحلها الأولى. هذه ليست شركة صغيرة تطلب من مستثمري السوق العام تمويل أول توسع كبير لها. سبيس إكس غيّرت بالفعل صناعة الإطلاق، وحولت ستارلينك إلى نشاط كبير في الإنترنت عبر الأقمار الصناعية، ودخلت الآن إلى قصة البنية التحتية للذكاء الاصطناعي. جزء كبير من هذه القيمة تحقق بالفعل داخل الأسواق الخاصة.

عند تقييم يبلغ 1.75 تريليون دولار، ستكون سبيس إكس مسعّرة بالفعل كواحدة من أكبر وأهم الشركات في العالم. هذا لا يعني أن التقييم مستحيل التبرير. لكنه يعني أن السهم لن يملك مساحة كبيرة للخيبة. فالشركة قد تكون استثنائية، ومع ذلك تصبح استثمارًا صعبًا إذا كان جزء كبير جدًا من المستقبل قد دخل السعر مسبقًا.

هل يصل مستثمرو السوق العام متأخرين إلى سبيس إكس؟

سيجذب الاكتتاب طلبًا قويًا لأن سبيس إكس كانت مغلقة أمام معظم المستثمرين لسنوات طويلة. وهذه الندرة مهمة. عندما تأتي شركة بهذا الحجم والشهرة أخيرًا إلى السوق، لا يشتري المستثمرون الأرقام المالية فقط. إنهم يشترون الوصول، والعلامة، وعلاوة ماسك، والخوف من تفويت حركة شبيهة بتسلا.

هل أصبحت سبيس إكس ناضجة أكثر من اللازم لتحقيق عوائد شبيهة بتسلا؟

فمستثمرو السوق العام لن يشتروا شركة صغيرة قبل أن يفهم السوق قصتها. بل سيشترون فائزًا ناضجًا في السوق الخاصة، بعد سنوات من خلق القيمة، وبتقييم يفترض بالفعل قيادة في الصواريخ، والإنترنت عبر الأقمار الصناعية، والبنية التحتية المستقبلية للذكاء الاصطناعي. ولكي يحقق السهم مكاسب استثنائية من هذا المستوى، لا يكفي أن تنجح سبيس إكس. عليها أن تتجاوز توقعات مرتفعة جدًا بالفعل.

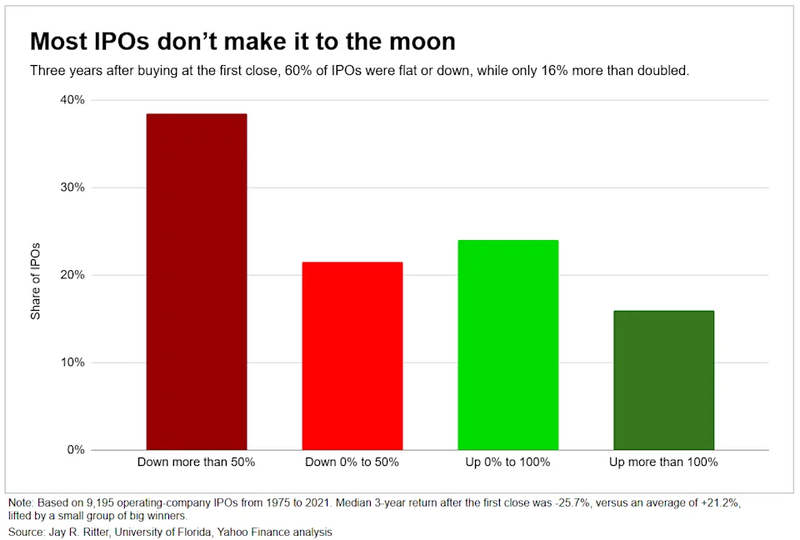

هل تحقق الاكتتابات عادة الأداء الذي يتوقعه المستثمرون؟

السوق يتذكر الفائزين الكبار في الاكتتابات العامة. لكنه غالبًا ينسى القائمة الطويلة من الإدراجات التي قدمت عوائد عادية أو مخيبة.

فمن بين أكثر من 9,000 اكتتاب عام لشركات تشغيلية بين 1975 و2021، أنهت نحو 60% منها السنوات الثلاث التالية للإغلاق الأول عند مستوى مستقر أو أقل. وفقط 16% منها ارتفعت بأكثر من الضعف. صحيح أن متوسط العائد كان إيجابيًا، لكن هذا المتوسط رُفع بفعل مجموعة صغيرة من الرابحين الكبار.

حماس الاكتتابات قد يكون قويًا، خاصة عندما تكون الشركة مشهورة. لكن شراء اكتتاب مشهور لا يعني بالضرورة الشراء مبكرًا. في كثير من الحالات، يحصل السوق العام على الأصل بعد أن يكون المستثمرون في السوق الخاصة قد اقتنصوا بالفعل الجزء الأكثر حدة من منحنى العوائد. قد تكون سبيس إكس واحدة من الاستثناءات الرابحة. لكن التاريخ واضح: حجم الاكتتاب وحماس المستثمرين لا يضمنان عوائد قوية على المدى الطويل.

المصدر: Yahoo Finance

هل يمكن لاكتتاب سبيس إكس أن يسحب السيولة من صفقات نمو أخرى؟

اكتتاب بقيمة 75 مليار دولار ليس إدراجًا عاديًا. صفقة بهذا الحجم يمكن أن تمتص السيولة من أجزاء أخرى عالية النمو في السوق. فالمستثمرون أنفسهم الذين يريدون سبيس إكس قد يملكون بالفعل أسهم ذكاء اصطناعي، أو أسماء تكنولوجية مضاربية، أو أصولًا مرتبطة بالعملات المشفرة، أو صفقات نمو مرتفعة التقييم. ولإفساح المجال، قد تحتاج بعض الصناديق إلى بيع شيء آخر.

هذا لا يعني أن سبيس إكس ستضر بالسوق كله. لكنها قد تصبح اختبارًا لشهية المخاطرة. فإذا تعامل المستثمرون مع سبيس إكس على أنها أنظف طريقة لامتلاك الصواريخ وستارلينك وبنية الذكاء الاصطناعي في سهم واحد، فقد تفقد بعض أسماء النمو ذات المضاعفات المرتفعة جزءًا من الاهتمام ورأس المال. الاكتتاب لن يكون حدثًا خاصًا بالشركة فقط. قد يتحول إلى حدث للسوق أيضًا.

هل يمكن أن تكون سبيس إكس شركة عظيمة لكنها سهم صعب؟

تأتي سبيس إكس إلى السوق لأنها أصبحت بالفعل واحدة من أهم الشركات الخاصة في العالم. لكن السؤال هو ما إذا كان مستثمرو السوق العام سيحصلون على ما يكفي من العائد المحتمل بعد أن انعكس هذا النجاح مسبقًا في التقييم.

ما تزال ستارلينك بحاجة إلى مواصلة التوسع. ويجب أن يبقى الطلب على الإطلاقات قويًا. ويحتاج ستارشيب إلى تبرير الاستثمار الضخم فيه. كما يجب أن تتحول طموحات البنية التحتية للذكاء الاصطناعي إلى أكثر من مجرد قصة قوية. وفوق ذلك، على الشركة أن تحول الحجم إلى أرباح مستدامة، لا إلى نمو في الإيرادات فقط.

عند تقييم 1.75 تريليون دولار، لا تحتاج سبيس إكس إلى قصة جيدة. تحتاج إلى قصة تستمر في التحسن. في الوقت الحالي، يُظهر الطلب أن المستثمرين يريدون الوصول إلى الشركة. لكن الاختبار الأصعب يأتي بعد الإدراج، عندما يتوقف السوق عن مكافأة الندرة، ويبدأ في محاسبة التنفيذ. قد يكون اكتتاب سبيس إكس تاريخيًا. لكن الاكتتابات التاريخية لا تتحول دائمًا إلى استثمارات تاريخية. ولهذا، فإن السؤال الحقيقي ليس ما إذا كانت سبيس إكس شركة مهمة.

السؤال هو ما إذا كان المستثمرون يحصلون على تعويض كافٍ لشرائها في هذه المرحلة المتأخرة.