الذهب تحت ضغط السياسة النقدية والتضخم

تراجع الذهب بنسبة 2% مع تصاعد التوترات بعد إعلان الولايات المتحدة خططًا لفرض حصار على مضيق هرمز، عقب فشل محادثات نهاية الأسبوع مع إيران، ما زاد المخاوف من تفاقم أزمة الطاقة العالمية. ومن المقرر أن تُطبق القيود على السفن المتجهة إلى أو الخارجة من الموانئ الإيرانية ابتداءً من الساعة 10 صباحًا بتوقيت شرق الولايات المتحدة.

الذهب لا يزال يستفيد من الخوف، ولكن فقط إذا لم يتحول هذا الخوف إلى تشديد في السياسة النقدية

السوق انتقل من تسعير خفض الفائدة إلى سيناريو الفائدة المرتفعة لفترة أطول.

قيام تركيا ببيع الذهب يضيف معروضًا إضافيًا في السوق.

المخاطر الجيوسياسية وتأثيرها العكسي على الذهب

تتفاعل الأسواق مع تعثر محادثات وقف إطلاق النار في الشرق الأوسط، ومع تجدد التهديد بفرض حصار على مضيق هرمز وهي أحداث كانت تقليديًا كفيلة بدفع الذهب إلى الارتفاع. لكن هذه المرة، جاء رد الفعل سلبيًا. السبب لا يكمن في غياب المخاطر، بل في الطريقة التي يفسر بها السوق هذه المخاطر. لم يعد الأمر مجرد “هروب إلى الأمان”، بل تحول إلى قصة اضطراب محتمل في مضيق هرمز، الذي يمر عبره جزء كبير من تدفقات النفط العالمية، يتم التعامل معه في المقام الأول كصدمة عرض. هذا التحول يغير زاوية النظر من عدم اليقين إلى التضخم. المستثمرون لم يعودوا يركزون فقط على مدى خطورة الوضع، بل أصبحوا يسألون عن تأثيره على الأسعار، والسياسة النقدية، وظروف السوق بشكل عام.

هذه النقلة في التفسير مهمة لأنها تكسر العلاقة التقليدية بين الذهب والجيوسياسية.

فالذهب لا يزال يستفيد من الخوف، ولكن بشرط أساسي، وهو ألا يتحول هذا الخوف إلى تشديد في السياسة النقدية. في هذه الحالة، يحدث العكس تمامًا، حيث يؤدي الخوف إلى توقعات بتضخم أعلى، وبالتالي سياسة أكثر تشددًا.

النفط يعيد تشكيل مسار التضخم

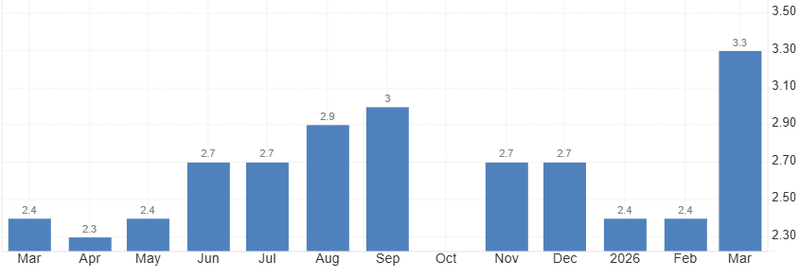

يزال النفط يتداول فوق مستوى 100 دولار، وهو العامل المحوري في هذه الديناميكية. أسعار الطاقة دفعت التضخم إلى الارتفاع، حيث صعد مؤشر أسعار المستهلكين إلى 3.3% مقارنة بـ 2.4%. والأهم من ذلك أن الأسواق تتوقع استمرار هذه الضغوط، حتى لو استقرت الأوضاع الجيوسياسية، بسبب التأثير المتأخر لارتفاع أسعار النفط.

تعمل الطاقة كقناة انتقال مباشرة، حيث تبدأ من تكاليف الوقود، ثم تمتد إلى النقل والخدمات اللوجستية، وفي النهاية تصل إلى أسعار الغذاء. هذا يخلق موجة تضخمية ثانية تتجاوز الصدمة الأولية، وتنتشر عبر الاقتصاد بشكل أوسع.

الأسواق بطبيعتها استباقية، ولذلك فهي لا تنتظر ظهور هذه التأثيرات في البيانات الرسمية، بل تبدأ بتسعير المرحلة القادمة مسبقًا. وهذا ما يجعل الوضع أكثر تعقيدًا بالنسبة للذهب.

بالنسبة للذهب، هذه البيئة تمثل معضلة واضحة. فالتضخم بحد ذاته ليس كافيًا لدعم الأسعار إذا كان يؤدي إلى تشديد في السياسة النقدية. في الوضع الحالي، ارتفاع النفط لا يرفع التضخم فقط، بل يزيد من احتمال استمراره، وهذا يخلق بيئة مختلفة تمامًا عن تلك التي يُنظر فيها إلى التضخم على أنه مؤقت.

المصدر: مكتب إحصاءات العمل الأمريكي

السياسة النقدية تضغط على الذهب

العامل الأكثر تأثيرًا على الذهب في الوقت الحالي ليس الجيوسياسية، ولا حتى التضخم بشكل مباشر، بل السياسة النقدية. يواجه الاحتياطي الفيدرالي بيئة أكثر تعقيدًا، حيث يرتفع التضخم مجددًا في وقت لا يزال فيه النمو الاقتصادي غير واضح.

السوق انتقل من تسعير خفض الفائدة إلى تسعير سيناريو “الفائدة المرتفعة لفترة أطول”، مع وجود احتمال لو كان محدودًا لرفع وقائي في حال استمرار التضخم في الصعود. هذا التحول يعزز كلًا من عوائد سندات الخزانة الأمريكية وقوة الدولار.

ارتفاع العوائد يزيد من تكلفة الفرصة البديلة للاحتفاظ بالذهب، بينما يجعل الدولار القوي الذهب أكثر تكلفة بالنسبة للمستثمرين خارج الولايات المتحدة. هذان العاملان معًا يشكلان ضغطًا قويًا على أسعار الذهب.

وهذا يفسر لماذا واجه الذهب صعوبة في الارتفاع رغم تصاعد المخاطر الجيوسياسية. المستثمرون يفضلون العائد والسيولة بدلًا من الملاذات التقليدية، والدولار تحديدًا يستحوذ على التدفقات التي كانت ستتجه إلى الذهب.

في الوقت نفسه، بدأت الفجوة في الطلب من الصين تضيق مع تباطؤ الطلب الاستهلاكي، ما يشير إلى أن الأسعار المرتفعة بدأت تؤثر على الاستهلاك. كما تضيف التدفقات الرسمية عاملًا آخر، حيث قامت تركيا ببيع الذهب، ما يزيد المعروض في السوق في وقت يتسم فيه طلب المستثمرين بالحذر. هذه العوامل لا تحدد الاتجاه العام بمفردها، لكنها تعزز من ضعف الأسعار على المدى القصير.