اليابان تواجه قيودًا متزايدة عبر التجارة والتضخّم والسياسة النقدية

تشهد الآفاق الاقتصادية لليابان تضييقًا متزايدًا، حيث يتقاطع التضخم المستمر مع حالة عدم اليقين المدفوعة بالطاقة وتراجع ديناميكيات التجارة، ما يخلق بيئة أكثر تقييدًا وأقل قابلية للتنبؤ.

السيناريو الأكثر ترجيحًا هو تأثير مؤقت، لكن مع انتقال متأخر، ما يُبقي التضخم مرتفعًا خلال الربع الثاني قبل أن يبدأ بالتراجع تدريجيًا.

من غير المرجح أن يتفاعل بنك اليابان بشكل آلي مع تحركات أسعار النفط وحدها.

من غير المتوقع أن ينكمش القطاع الخارجي بشكل حاد، لكن دوره يتغير تدريجيًا، من محرك للنمو إلى عامل ضغط متزايد.

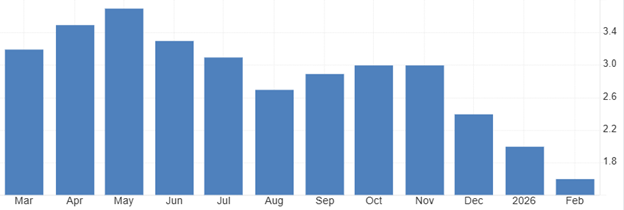

تضخّم مستورد وتأخّر في الانحسار

تراجع الين نحو مستوى 160 يعزز التضخّم المستورد، لكن آلية انتقال التأثير هي الأهم وليس الرقم نفسه. تبدأ الضغوط عبر الطاقة والغذاء، إلا أن التأثيرات الثانوية تتسارع: فتكاليف الواردات المرتفعة تنتقل الآن بسرعة أكبر إلى السلع الوسيطة وأسعار التجزئة، بدلًا من امتصاصها ضمن هوامش الشركات.

هذا يمثل تحولًا هيكليًا، فالعقلية الانكماشية التي كانت تحد من تمرير الأسعار بدأت تتلاشى، وأصبحت الشركات أكثر استعدادًا لنقل التكاليف، ما يؤدي إلى ترسيخ الصدمات الخارجية ضمن التضخّم المحلّي.

حتى في حال استقرار السلع، فإن ضعف الين وحده قد يُبقي التضخّم الأساسي العميق قرب 2%، خاصةً إذا لم يتسارع نمو الأجور بما يكفي لتعويض تراجع الدخل الحقيقي. وهذا يضع اليابان في حالة توازن هش: تضخم مستمر دون دعم قوي من الطلب.

التطورات الجيوسياسية الأخيرة، بما في ذلك وقف إطلاق النار المؤقت، من غير المرجح أن تؤدي إلى انخفاض فوري في التضخّم. فهناك تأخر زمني: الشحنات لا تزال بحاجة للمرور عبر مضيق هرمز، كما أن استقرار الإمدادات يحتاج إلى المزيد من الوقت. والأهم هو سرعة تراجع أسعار النفط، والتي ستحدد ما إذا كان التأثير مؤقتًا أم ممتدًا.

السيناريو الأكثر ترجيحًا هو تأثير لمرة واحدة، لكن مع انتقال متأخر يُبقي التضخّم مرتفعًا خلال الربع الثاني قبل أن يبدأ في التراجع.

المصدر: مكتب الإحصاء الياباني

السياسة النقدية تحت ضغط التشديد

تجعل صدمات الطاقة النهج التدريجي الذي يتبعه بنك اليابان أكثر صعوبة في الاستمرار. فاليابان تستورد نحو 90% من نفطها من الشرق الأوسط، ما يجعلها شديدة الحساسية لأي اضطرابات في مضيق هرمز.

ورغم وقف إطلاق النار هذا الأسبوع والتراجع الحاد في أسعار برنت، فإن تخفيف التضخّم لن يكون فوريًا. فالشحنات تحتاج إلى وقت، وشركات التأمين والملاحة لا تزال حذرة، والبنية التحتية المتضررة لا يمكن أن تعود إلى طبيعتها بسرعة.

بمعنى آخر، انخفاض أسعار النفط نظريًا لا يُترجم مباشرة إلى انخفاض في تكاليف الواردات داخل اليابان. تكمن أهمية ذلك في أن ضعف الين يضخّم انتقال هذه التكاليف. فقد بدأت أسعار الوقود المرتفعة بالفعل في التأثير على النقل والمدخلات الصناعية ومعنويات الشركات، كما حذر البنك نفسه من أن صراع الشرق الأوسط قد يضعف الظروف الاقتصادية الإقليمية.

لا تزال الأسواق تسعّر احتمالًا يقارب 70% لرفع الفائدة في أبريل، في وقت يناقش فيه البنك ما إذا كانت هذه الصدمة مؤقتة أم أكثر استدامة.

مع دخول الربع الثاني، أصبحت عتبة التشديد أقل مقارنة بالعام الماضي. ورغم أن البنك لن يتفاعل ميكانيكيًا مع أسعار النفط فقط، إلا أن استمرار ضعف الين وارتفاع التضخّم المستورد وثبات أسعار الخدمات قد يدفع نحو تسريع مسار التطبيع النقدي.

الصادرات اليابانية تحت الضغط

تتحول التوترات التجارية مع الصين من خطر دوري إلى عبء هيكلي. فالصين لا تزال تمثل نحو خُمس صادرات اليابان، لكن العلاقة أصبحت أكثر تعقيدًا مع تصاعد الاحتكاكات الجيوسياسية والتكنولوجية.

القيود على المعادن الحيوية وأشباه الموصلات والسلع ذات الاستخدام المزدوج لم تعد هامشية، بل أصبحت قيودًا فعلية على الإنتاج. وهذا يدفع الشركات اليابانية إلى تنويع سلاسل الإمداد وقواعد الإنتاج، غالبًا بتكلفة أعلى وكفاءة أقل، مما يقوض مكاسب العولمة السابقة.

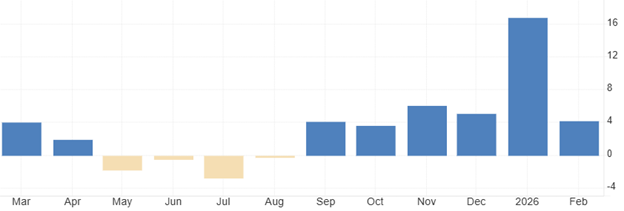

تشير البيانات الأخيرة بالفعل إلى تباطؤ الزخم. فقد ارتفعت الصادرات بنسبة 4.2% على أساس سنوي في فبراير 2026 لتصل إلى 9.6 تريليون ين، متباطئة بشكل حاد من 16.8% في الشهر السابق، وهو أضعف نمو منذ أكتوبر.

هذا التباطؤ يعكس ضعف الطلب من كل من الصين والولايات المتحدة، ما يشير إلى تراجع الدعم الخارجي حتى قبل حدوث أي تدهور حاد. ومع دخول الربع الثاني، من المرجح أن يتعمق هذا التعديل تدريجيًا. كما قد تبقى أحجام التجارة مرنة، لكن الربحية ستتعرض لضغوط مع ارتفاع تكاليف المدخلات وتسارع إعادة هيكلة سلاسل الإمداد.

من غير المرجح أن ينكمش القطاع الخارجي بشكل حاد، لكنه سيساهم بدرجة أقل في النمو، متحولًا تدريجيًا من محرّك رئيسي إلى عامل ضغط.

المصدر: وزارة المالية اليابانية