بنك إنجلترا في الربع الثاني بين تضخم مرتفع، سياسة متشددة، وضغوط مالية

في الربع الثاني، يواجه بنك إنجلترا معادلة صعبة. لا يزال التضخم عنيداً، بينما النمو ضعيف، والمالية العامة تتعرض لضغوط متزايدة. هذه العوامل مجتمعة تحدّ من مرونة السياسة النقدية وتعزز احتمال بقاء أسعار الفائدة مرتفعة لفترة أطول.

السيناريو الأكثر ترجيحًا ليس عودة قوية للتضخم، بل توقفًا في مسار التراجع.

المرجح أن يُبقي البنك على أسعار الفائدة دون تغيير، مانحًا الوقت لتأثيرات التشديد السابقة.

الجمع بين استمرارية الضغوط التضخمية وهشاشة الوضع المالي قد يدفع البنك إلى تبني موقف أكثر تشددًا.

تصاعد مخاطر عودة التضخم

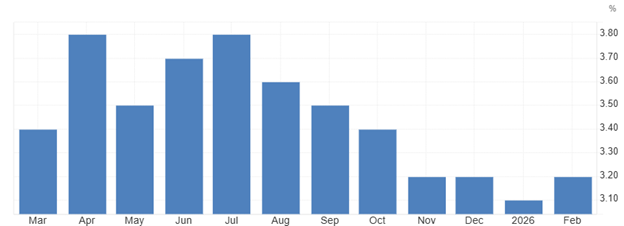

لم تعد مخاطر التضخم أحادية الاتجاه، إذ ارتفع التضخم الأساسي إلى 3.2%. والأهم من ذلك أن تضخم الخدمات لا يزال مرتفعًا عند 4.3%، وهو عامل حاسم لأنه مدفوع أساسًا بنمو الأجور المحلية والطلب الداخلي، ما يجعله أبطأ في التراجع مقارنةً بأسعار السلع.

كما بدأت الضغوط الخارجية تُعقّد المشهد؛ فقد أدت التوترات المتجددة في أسواق النفط العالمية إلى ارتفاع الأسعار، في ظل مخاطر الإمدادات وعدم اليقين الجيوسياسي. وبالنسبة للمملكة المتحدة، لا يتمثل التأثير في فواتير الطاقة المباشرة للأسر بقدر ما يظهر في الآثار الثانوية، ولا سيما عبر النقل والخدمات اللوجستية وتكاليف الإنتاج، ما قد يُبطئ أو حتى يعكس مسار تراجع تضخم السلع مؤخرًا.

المصدر: مكتب مسؤولية الميزانية

السيناريو الأكثر ترجيحًا ليس عودة قوية للتضخم، بل توقفًا في مسار التراجع. فقد يتراوح التضخم بين 4% و5.5%، بينما يبقى التضخم الأساسي فوق 3%، ما يعني استمرار التضخم فوق المستوى المستهدف، ويعزز فكرة أن العودة إلى مستوى 2% ستكون تدريجية وليست حاسمة.

عودة سيناريو “معدلات مرتفعة لفترة أطول”

عاد مفهوم «معدلات مرتفعة لفترة أطول» إلى الواجهة. لم تعد الأسواق تفترض أن خفض الفائدة سيأتي تلقائيًا، إذ أظهر استطلاع البنك لشهر مارس انقسام التوقعات بين تثبيت سعر الفائدة عند 3.75% أو خفضه بشكل طفيف إلى 3.50%.

في الوقت نفسه، لا يزال النمو ضعيفًا بحيث لا يبرر تحولًا حاسمًا في السياسة، مع استقرار الناتج المحلي الإجمالي في يناير وارتفاعه بنسبة 0.2% فقط خلال ثلاثة أشهر، ما يضع بنك انجلترا في موقف صعب بين نشاط اقتصادي ضعيف وتضخم لا يزال مرتفعًا.

من المرجح أن تبقى السياسة النقدية دون تغيير في الوقت الحالي، مع انتظار البنك دلائل أوضح على تراجع تضخم الخدمات. ورغم أنه لا يمكن استبعاد رفع الفائدة بالكامل، فإنه يبقى احتمالًا مشروطًا وليس السيناريو الأساسي.

تقوم الأسواق حاليًا بتسعير نحو 52 نقطة أساس من التشديد بحلول نهاية العام، إلا أن المحافظ أندرو بيلي أشار إلى أن هذه التوقعات قد تكون مبالغًا فيها. وفي الوقت الحالي، يتمثل المسار الأكثر ترجيحًا في الصبر: الإبقاء على السياسة التقييدية لفترة أطول بدلًا من رفعها بشكل إضافي في المدى القريب.

مع دخول الربع الثاني، يميل الميزان نحو الاستقرار بدلًا من التحرك. وما لم يشهد التضخم تسارعًا ملحوظًا، خاصة في قطاع الخدمات، فمن المرجح أن يُبقي البنك على أسعار الفائدة دون تغيير، مانحًا الوقت لتأثيرات التشديد السابقة.

الخطر لا يكمن في تغيير فوري للسياسة، بل في استمرار فترة طويلة من الظروف المالية المشددة.

الاقتراض يزيد من الضغوط المالية

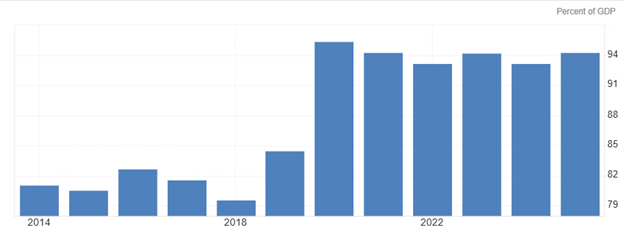

بلغ الاقتراض الحكومي للسنة المالية حتى فبراير 2026 نحو 125.9 مليار جنيه إسترليني، وهو من أعلى المستويات خارج فترات الأزمات، مع تجاوز بيانات فبراير توقعات مكتب مسؤولية الميزانية.

ينعكس ذلك مباشرة على حجم الدين، إذ عاد معدل الدين إلى الناتج المحلي الإجمالي إلى ذروته المسجلة في عام 2021، ما يعزز العبء التراكمي في وقت لا يزال فيه النمو ضعيفًا.

تجعل هذه الديناميكيات السياسة المالية أكثر ارتباطًا بتوقعات أسعار الفائدة؛ فارتفاع مستويات الدين يزيد من حساسية المالية العامة لاستمرار الفائدة عند مستويات مرتفعة، إذ تظل تكاليف إعادة التمويل ومدفوعات خدمة الدين عرضة لكل من تحركات العوائد والتضخم.

ومع استمرار أهمية السندات المرتبطة بالتضخم، فإن أي بقاء لمعدلات التضخم المرتفعة ينعكس مباشرة على الإنفاق الحكومي، ما يؤدي إلى تشديد الأوضاع المالية حتى من دون اتخاذ قرارات سياسية جديدة.

في الربع الثاني، يعزز ذلك الحاجة إلى استمرار السياسة النقدية التقييدية. ومن غير المرجح أن يتجه بنك إنجلترا إلى التيسير بسرعة ما دام التضخم فوق المستوى المستهدف، ولا سيما في ظل هذه الخلفية المالية.

وعلى الرغم من أن رفع الفائدة ليس السيناريو الأساسي، فإنه لا يمكن استبعاده. فإذا عاد التضخم للارتفاع نحو 5% أو تجاوزها، فإن الجمع بين استمرارية الضغوط التضخمية وهشاشة الوضع المالي قد يدفع البنك إلى تبني موقف أكثر تشددًا، حتى وإن جاء ذلك على حساب تشديد إضافي في الأوضاع المالية.

المصدر مكتب مسؤولية الميزانية