تعافي أوروبا يواجه اختبارًا جديدًا

كان تعافي أوروبا يبدأ في التماسك، لكن البيئة تغيّرت مجددًا. صدمة خارجية جديدة تنتقل عبر أسواق الطاقة والتجارة، في وقت لا يزال فيه النمو هشًا. النتيجة هي مشهد أكثر تعقيدًا، حيث ترتفع مخاطر التضخم وتصبح خيارات السياسة أكثر صعوبة.

لا يزال سوق العمل متماسكًا نسبيًا، مع معدل بطالة عند 6.2% في فبراير 2026.

يجد البنك الأوروبي نفسه عالقًا بين دعم الاقتصاد والحفاظ على استقرار الأسعار.

مخاطر صعودية للتضخم مقابل مخاطر هبوطية للنمو، وهي التركيبة التي تعيد مخاطر الركود التضخمي إلى الواجهة.

تعافي أوروبا الهش يواجه اختبارًا جديدًا مع عودة مخاطر الركود التضخمي

يواجه اقتصاد أوروبا، مرةً أخرى، معادلةً صعبةً تتطلب توازنًا دقيقًا. فبينما بدأت منطقة اليورو تُظهر بوادر استقرار، أعادت الحرب في الشرق الأوسط فرضَ صدمةٍ خارجيةٍ كبيرةٍ عبر أسواق الطاقة ومسارات التجارة وثقة الأعمال. وقد أقرّ البنك المركزي الأوروبي نفسه بأن هذا النزاع جعل الآفاق "أكثر غموضًا بشكل ملحوظ"، مما خلق مخاطرَ جديدةً لارتفاع التضخم، ومخاطرَ سلبيةً من جهةٍ أخرى على النمو. وهذا المزيج تحديدًا هو ما أعاد مخاوف الركود التضخمي إلى الواجهة.

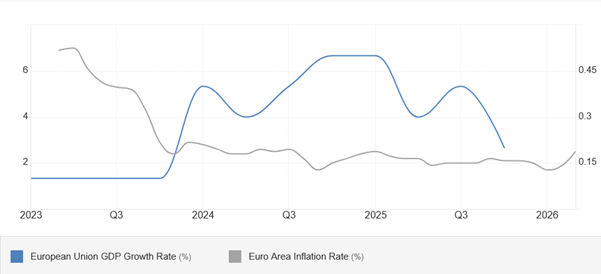

تُظهر أحدث البيانات أن اقتصاد منطقة اليورو كان ينمو، وإن بوتيرة متواضعة، قبل أن تتفاقم صدمةُ الطاقة الأخيرة. فقد ارتفع الناتج المحلي الإجمالي للمنطقة بنسبة 0.2% في الربع الرابع من عام 2025، فيما بلغ النمو السنوي 1.4%. وفي الوقت نفسه، ظل سوق العمل متماسكًا نسبيًا، إذ بلغ معدل البطالة 6.2% في فبراير 2026، وهو مستوى منخفض تاريخيًا. وهذه الأرقام، في حد ذاتها، لا تشير إلى ركود اقتصادي، لكنها تعكس اقتصادًا كان ينمو أصلًا بوتيرة هشة، مما يترك له هامشًا محدودًا لامتصاص أي ارتفاع مفاجئ في أسعار النفط وتكاليف الشحن.

أصبح التضخم الآن محور القلق الرئيسي من جديد. إذ يُقدَّر أن التضخم العام في منطقة اليورو ارتفع إلى 2.5% في مارس 2026، مقارنةً بـ 1.9% في فبراير، متجاوزًا مجددًا هدف البنك المركزي الأوروبي البالغ 2%. وكانت توقعات موظفي البنك لشهر مارس قد أشارت بالفعل إلى أن متوسط التضخم في عام 2026 سيبلغ 2.6%، مع الإشارة صراحةً إلى ارتفاع أسعار الطاقة المرتبطة بالحرب في الشرق الأوسط. وفي الاجتماع ذاته، أبقى البنك المركزي الأوروبي أسعار الفائدة دون تغيير، مع تثبيت سعر تسهيلات الإيداع عند 2.00%، مؤكدًا أن القرارات المستقبلية ستظل معتمدة على البيانات، وستُتخذ اجتماعًا بعد اجتماع.

الخطر الحقيقي يكمن في أن أوروبا قد تواجه الآن أسوأ السيناريوهات. فقد تراجع حجم الشحن عبر مضيق هرمز بشكل حاد، وفقًا لتقارير حديثة، بينما حذّر محللو أسواق النفط من أن تأخر عودة الأوضاع إلى طبيعتها قد يُبقي أسعار خام برنت مرتفعة، وربما يدفعها إلى مستويات أعلى. وبالنسبة إلى أوروبا، التي لا تزال شديدة الحساسية لتكاليف الطاقة المستوردة، فإن ذلك يعني ارتفاع أسعار الوقود والنقل، مما ينعكس مباشرة على فواتير المستهلكين وتكاليف الإنتاج لدى الشركات، في وقت لا يزال فيه الطلب ضعيفًا.

هذا لا يعني بالضرورة أن سيناريو الركود التضخمي الكامل، على غرار سبعينيات القرن الماضي، أصبح حتميًا. فمعدلات نمو الأجور، وأوضاع سوق العمل، ومدة الصدمة الجيوسياسية، كلها عوامل حاسمة. لكن المخاطر حقيقية: فإذا بقي التضخم مرتفعًا بسبب الطاقة، في الوقت الذي يتباطأ فيه النمو تحت وطأة حالة عدم اليقين وتشديد الأوضاع المالية، فقد يجد البنك المركزي الأوروبي نفسه عالقًا بين دعم النشاط الاقتصادي والحفاظ على استقرار الأسعار. وبهذا المعنى، لم تعد الحرب في الشرق الأوسط مجرد قضية جيوسياسية بالنسبة إلى أوروبا، بل أصبحت أيضًا تحديًا مباشرًا للسياسة النقدية.