محادثات إيران تترك الأسواق عالقة بين الدبلوماسية ومخاطر الحرب

لم تعد الأسواق تتعامل مع ملف إيران باعتباره صدمة جيوسياسية مباشرة فقط. الصورة أصبحت أكثر تعقيدًا، إذ يحاول المستثمرون تسعير مسارين في الوقت نفسه: اتفاق تفاوضي يخفض مخاطر الطاقة، أو عودة الحملة العسكرية بما يبقي ضغوط التضخم قائمة ويدفع عوائد السندات طويلة الأجل إلى مستويات أعلى.

قال فانس إن الولايات المتحدة تريد حلًا دبلوماسيًا، وتعتقد أن هناك تقدمًا تحقق في المحادثات مع إيران.

صوّت مجلس الشيوخ الأميركي بأغلبية 50 مقابل 47 لصالح المضي قدمًا في قرار صلاحيات الحرب للضغط على ترامب.

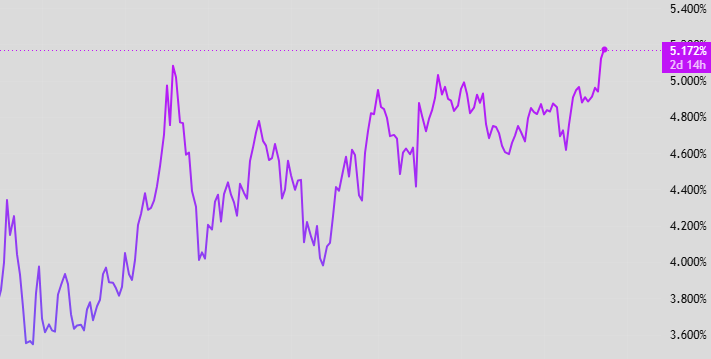

بلغ عائد سندات الخزانة الأميركية لأجل 30 عامًا نحو 5.18%، وهو أعلى مستوى له منذ يوليو 2007.

واشنطن تحاول إبقاء الخيارين مفتوحين

الرسالة القادمة من واشنطن تبدو مقسومة عن قصد. فانس قال إن الولايات المتحدة تريد حلًا دبلوماسيًا وتعتقد أن تقدمًا تحقق مع إيران، لكنه أوضح في الوقت نفسه أن الخيار العسكري لم يختفِ من الطاولة. وهذا تحديدًا ما لا تستطيع الأسواق تجاهله.

تحاول الولايات المتحدة التفاوض من موقع ضغط. فالإدارة تريد من إيران قبول قيود تمنع عودتها إلى القدرة على إنتاج سلاح نووي، مع إبقاء تهديد الضربات العسكرية حاضرًا في الخلفية. قد يساعد ذلك في دفع المحادثات إلى الأمام، لكنه يبقي علاوة المخاطر قائمة في النفط والسندات والأسهم.

السوق لا يسأل فقط عمّا إذا كان الاتفاق ممكنًا. السؤال الأهم الآن هو ما إذا كانت الدبلوماسية قادرة على التحرك بسرعة كافية قبل أن تعيد أي جولة عسكرية جديدة ضبط المشهد بالكامل.

الكونغرس أصبح جزءًا من قصة السوق

صوّت مجلس الشيوخ الأميركي بأغلبية 50 مقابل 47 لصالح المضي قدمًا في قرار صلاحيات الحرب، الذي يهدف إلى إجبار الرئيس ترامب على وقف العمل العسكري ضد إيران ما لم يحصل على تفويض صريح من الكونغرس. أهمية التصويت لا تأتي فقط من مضمونه القانوني، بل من الرسالة السياسية التي يحملها: الصراع مع إيران لم يعد، سياسيًا، قرارًا محصورًا في البيت الأبيض وحده.

لا يزال القرار يواجه عقبات كبيرة، من بينها احتمال استخدام الرئيس حق النقض. لكن التصويت بحد ذاته مهم، حتى لو لم ينهِ الصراع. فهو يشير إلى أن الصبر داخل واشنطن بدأ يتراجع، وأن أي حملة عسكرية جديدة قد تواجه مسارًا داخليًا أكثر صعوبة.

أسواق السندات لا تنتظر الوضوح

أوضح رد فعل في السوق لا يزال ظاهرًا في السندات الحكومية طويلة الأجل. فقد واصلت العوائد الطويلة الارتفاع، لأن المستثمرين يطلبون تعويضًا أكبر مقابل التضخم، والضغوط المالية، وعدم اليقين الجيوسياسي. في الولايات المتحدة، وصل عائد سندات الخزانة لأجل 30 عامًا إلى نحو 5.18%، وهو أعلى مستوى منذ يوليو 2007.

هذه ليست قصة مرتبطة بقراءة تضخم واحدة. مخاطر الحرب تغذي أسعار الطاقة، وأسعار الطاقة تغذي توقعات التضخم، وتوقعات التضخم تجعل من الصعب على البنوك المركزية أن تبدو مطمئنة. وفي الوقت نفسه، تقترض الحكومات أكثر، ما يعني أن المستثمرين يُطلب منهم استيعاب كميات أكبر من الديون طويلة الأجل في لحظة تكون فيها الثقة أضعف. العوائد لا ترتفع فقط لأن النمو قوي. هي ترتفع لأن المستثمرين يريدون حماية أكبر في عالم يبدو أقل قابلية للتنبؤ.

المصدر: Trading View

مخاطر الحرب تبقي الطرف الطويل من المنحنى خارج السيطرة

عادة ما تستفيد السندات طويلة الأجل عندما ترتفع المخاطر الجيوسياسية. لكن هذه المرة، طبيعة الصدمة مختلفة. فإذا كان الصراع يهدد تدفقات النفط، ويرفع تكاليف الطاقة، ويبقي التضخم مرتفعًا، فإن السندات لا تتصرف كملاذ آمن صافٍ.

لهذا يمكن أن تستمر العوائد في الارتفاع حتى مع شعور المستثمرين بالقلق. السوق لا يهرب ببساطة من المخاطر، بل يعيد تقييم ما إذا كانت السندات الطويلة تقدم تعويضًا كافيًا عن مخاطر التضخم والعجز المالي المرتبطة بها.

الضغط لا يقتصر على الولايات المتحدة. اليابان تشهد بدورها توترًا واضحًا، مع قفزة عوائد السندات الحكومية لأجل 10 سنوات إلى مستويات قياسية مؤخرًا، بينما تحركت عوائد السندات البريطانية طويلة الأجل إلى مستويات لم تُسجل منذ عقود. وهذا ما يجعل قصة إيران عالمية التأثير. فهي لا تتعلق فقط بالنفط أو الشرق الأوسط، بل بالسؤال الأوسع: هل تستطيع الحكومات تمويل نفسها بسلاسة في عالم تعود فيه صدمات التضخم مرارًا؟

المصدر: Trading View