عوائد السندات الأميركية الطويلة عند أعلى مستوياتها منذ 2007… لكن المستثمرين ما زالوا مترددين

عادت عوائد سندات الخزانة الأميركية طويلة الأجل إلى مستويات لم تُسجَّل منذ ما قبل الأزمة المالية العالمية، ما وضع المستثمرين أمام معادلة صعبة. فهناك من يرى في عوائد تتجاوز 5% فرصة نادرة تستحق الاقتناص، فيما يعتقد آخرون أن موجة البيع لم تصل إلى نهايتها بعد، وأن التضخم والعجز المالي وضبابية السياسات قد تدفع العوائد الطويلة إلى مستويات أعلى.

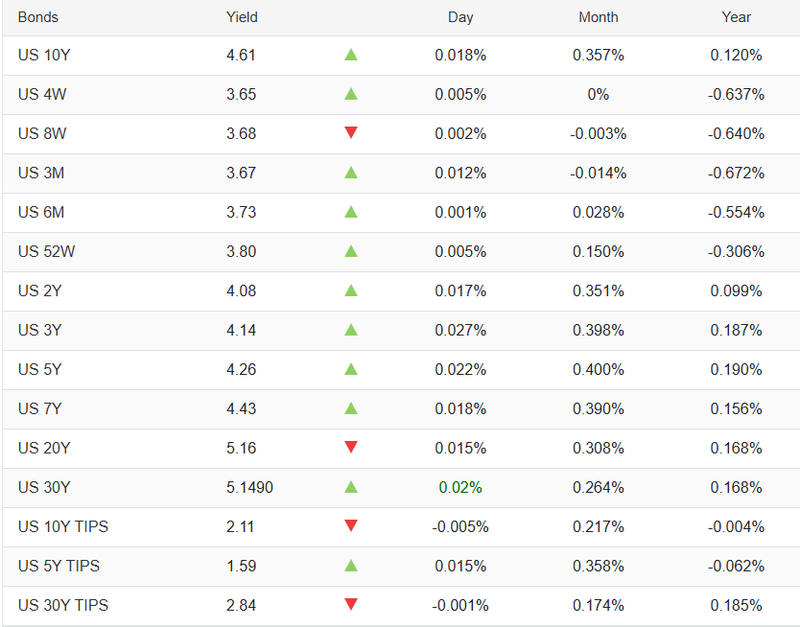

عائد سندات الخزانة الأميركية لأجل 30 عامًا يقترب من أعلى مستوياته منذ 2007.

المستثمرون منقسمون بين من يرى جاذبية العائد ومن يفضّل تفادي مزيد من الخسائر.

ارتفاع أسعار الطاقة، والمخاوف المالية، واستمرار التضخم عند مستويات مزعجة كلها تضغط على السندات الطويلة.

بعض الاستراتيجيين بدأوا يرون قيمة في السوق، لكن المزاج العام ما يزال يميل إلى الحذر.

السندات الطويلة تبدو أرخص… لكنها لا تبدو مطمئنة

الارتفاع الحاد في عوائد سندات الخزانة طويلة الأجل أعاد فتح نقاش لم يواجهه المستثمرون بهذه الحدة منذ سنوات. فعندما يقترب عائد السندات لأجل 30 عامًا من 5.13%، أي بالقرب من أعلى مستوياته منذ 2007، تبدو السوق على الورق أكثر جاذبية. لكن المشكلة أن الإحساس بالأمان ما يزال غائبًا.

المصدر: TradingEconomics

وهذا هو التناقض الذي يحكم الطرف الطويل من منحنى العائد الأميركي اليوم. فهناك من يغريه تثبيت عائد لم يكن أحد يتخيل قبل سنوات قليلة أنه سيعود إلى هذه المستويات، وهناك في المقابل من يرى أن الضغوط لم تنتهِ بعد، خاصة إذا ظل التضخم عنيدًا، وبقيت أسعار الطاقة مرتفعة، واستمرت المخاوف المالية في دفع علاوة الأجل إلى الأعلى.

السوق تحاول تسعير مستقبلين مختلفين في وقت واحد

الحركة الحالية في العوائد لا تعكس قصة واحدة، وإنما أكثر من مسار محتمل في الوقت نفسه. فالمستثمرون يحاولون تسعير احتمال أن يكون التضخم أصعب في الانكسار مما كان يُعتقد، رغم أن السياسة النقدية ما تزال مرتفعة. وفي الوقت نفسه، هناك احتمال آخر لا يقل أهمية، وهو أن تؤدي أسعار الطاقة المرتفعة في نهاية المطاف إلى إبطاء النمو.

هذا الخليط جعل تقييم سندات الخزانة أكثر صعوبة من المعتاد. فالحرب مع إيران أضافت طبقة جديدة من الضغط، إذ أعادت أسعار الطاقة المرتفعة المخاوف التضخمية إلى الواجهة، في وقت بدأت فيه البنوك المركزية تراجع من جديد قدرتها على الاستمرار في التريث. وفي المقابل، بقي الاقتصاد الأميركي متماسكًا بما يكفي ليمنع عودة قوية إلى السندات الطويلة بوصفها ملاذًا واضحًا.

ولهذا تواصل العوائد ارتفاعها تدريجيًا حتى في الفترات التي تظهر فيها عناوين توحي بتهدئة مؤقتة.

المصدر: TradingEconomics

القيمة بدأت تظهر… لكن الثقة لم تلحق بها بعد

هناك بالفعل إشارات إلى أن بعض المستثمرين بدأوا يرون قيمة في سندات الخزانة من جديد، على الأقل وفق بعض المقاييس. لكن حتى الذين يعترفون بأن العوائد أصبحت أكثر إغراءً، ما زالوا بعيدين عن إعلان أن السوق أصبحت فرصة واضحة.

هذا التردد مفهوم تمامًا. فالعائد الذي يتجاوز 5% على سندات الثلاثين عامًا يبدو جذابًا فقط إذا كان قريبًا من الذروة. أما إذا كانت السوق تدخل نطاقًا جديدًا، وكانت العوائد الطويلة ما تزال في طور إعادة التسعير إلى الأعلى، فإن الشراء المبكر قد يكون مكلفًا.

وهنا تكمن المشكلة الأساسية الآن. العوائد المرتفعة نجحت في جذب الانتباه، لكنها لم تنجح بعد في صناعة الثقة.

مناطق الطلب القديمة لم تعد تصمد

خلال معظم موجة البيع الأخيرة، كان المتعاملون يشيرون إلى مستويات معينة على أنها مرشحة لجذب المشترين. عائد قرب 4.5% على سندات العشر سنوات، و5% على سندات الثلاثين عامًا، كانا يُنظر إليهما بوصفهما منطقتين قد يظهر عندهما طلب أقوى.

لكن السوق تجاوزت المستويين.

وأهمية ذلك لا تكمن في الرقم نفسه فقط، ولكن في الرسالة التي يحملها. فعندما تفشل مستويات كانت تُعد نقاط دعم، يبدأ المستثمرون في التفكير في احتمال أن الطرف الطويل من منحنى العائد لم يعد مربوطًا بالإطار القديم. وربما دخلنا فعلًا نظام تسعير جديدًا، تصنعه عجوزات أكبر، واقتراض حكومي أعلى، وإنفاق دفاعي متزايد، وتضخم أكثر لزوجة، وبنك مركزي يبدو محاصرًا أكثر مما كان عليه سابقًا. وفي بيئة كهذه، لا يكفي ارتفاع العائد وحده كي يصبح الشراء قرارًا بديهيًا.

القلق الحقيقي لا يتعلق بالتضخم وحده… وإنما بالثقة أيضًا

من أهم القوى التي تقف خلف موجة البيع الحالية ارتفاع ما يُعرف بعلاوة الأجل، أي التعويض الإضافي الذي يطلبه المستثمرون مقابل الاحتفاظ بسندات طويلة الأجل. وصعود هذه العلاوة يقول إن السوق لم تعد قلقة من التضخم فقط، وإنما من البيئة السياسية والمالية الأوسع أيضًا.

تدهور الوضع المالي جزء من الصورة. وكذلك الإحساس بأن البنوك المركزية لم تعد قادرة على التعامل بسلاسة مع الصدمات المتكررة القادمة من جانب العرض. وإذا أضفت إلى ذلك أزمة طاقة، وضغطًا سياسيًا على الاحتياطي الفيدرالي، ورئيسًا جديدًا متوقعًا قد يغيّر طريقة تواصل البنك المركزي مع السوق، يصبح من الطبيعي أن يطالب المستثمر بعائد أعلى لمجرد البقاء في السندات الطويلة.

ولهذا بدأ بعض المستثمرين يصفون سوق السندات العالمية بأنها مضطربة، لا رخيصة فقط. السؤال لم يعد: هل العائد مرتفع؟ السؤال أصبح: هل العوامل التي ترفعه بدأت تهدأ أصلًا؟ وحتى الآن، الجواب لا يبدو مطمئنًا.

أي ارتداد حقيقي ما يزال مشروطًا بالشرق الأوسط

المسار الوحيد الواضح أمام انتعاش أكثر استدامة في السندات يمر عبر تهدئة مقنعة لصدمة الشرق الأوسط. وهذا ما أبقى المستثمرين مشدودين إلى كل تفصيلة جديدة في القصة الأميركية الإيرانية.

وقد أظهرت السوق بالفعل مدى حساسيتها لهذا الملف. ففي بداية الأسبوع، تعرضت السندات الطويلة لضغوط بيع حادة، ثم استعادت جزءًا من توازنها مع تصاعد الآمال في أن تؤدي الدبلوماسية إلى إعادة فتح مضيق هرمز واستئناف تدفقات الطاقة. ثم جاءت عناوين لاحقة لتقوّض هذا التفاؤل. وبعدها أضاف دونالد ترامب طبقة جديدة من الضبابية حين قال إنه ألغى هجمات كانت مخططة على إيران بسبب وجود "مفاوضات جدية".

كل عنوان من هذه العناوين حرّك السوق، لكن أيًّا منها لم يخلق تحولًا دائمًا. المستثمرون شاهدوا عددًا كبيرًا من البدايات الغير حقيقية، ولم يعودوا مستعدين لتصديق أول إشارة إيجابية.

لهذا السبب يبقى الحذر هو المسيطر

النتيجة هي سوق توجد فيها مبررات للشراء، لكن من دون صلابة كافية. فالمستثمر قد يعجبه مستوى العائد المطلق، لكنه ما يزال مترددًا في زيادة الانكشاف على المدة الزمنية الطويلة ما لم يشهد إما موجة بيع أعمق تكسر شهية المخاطرة بشكل واضح، أو تراجعًا جديًا في التوتر الجيوسياسي.

ولهذا يفضّل بعض الاستراتيجيين استخدام أدوات أو هياكل تحدّ من الخسائر المحتملة، بدل شراء السندات الطويلة مباشرة. الفكرة هنا ليست أن السندات لن ترتد، وإنما أن الطريق إلى التعافي ما يزال ضبابيًا أكثر مما يسمح برهان مريح.

السوق لا تريد رقمًا مرتفعًا فقط… بل سببًا مقنعًا للشراء

في الوقت الحالي، تبدو عوائد السندات الطويلة مغرية من دون شك. لكن هذه من تلك اللحظات التي لا يكون فيها ارتفاع العائد إشارة كافية في حد ذاته. المستثمر يريد أن يعرف: هل يحصل على تعويض كريم مقابل المخاطر، أم أن السوق تحذره ببساطة من أن هناك مشكلة أعمق لم تُحل بعد؟

وهذا ما يجعل اللحظة الحالية صعبة إلى هذا الحد. السندات بدأت تبدو رخيصة بما يكفي لتلفت الانتباه، لكنها لم تصبح مستقرة بما يكفي لتمنح الثقة.

وإلى أن تهدأ ضغوط الطاقة، ويتراجع خطر التضخم، ويعود الطرف الطويل من منحنى العائد إلى شيء من الاتزان، سيبقى كثير من المستثمرين ينظرون إلى عوائد تفوق 5% بالطريقة نفسها؛ بإعجاب واضح… لكن من مسافة آمنة.