التضخم يضع وارش أمام اختبار صعب قبل أن يبدأ حتى

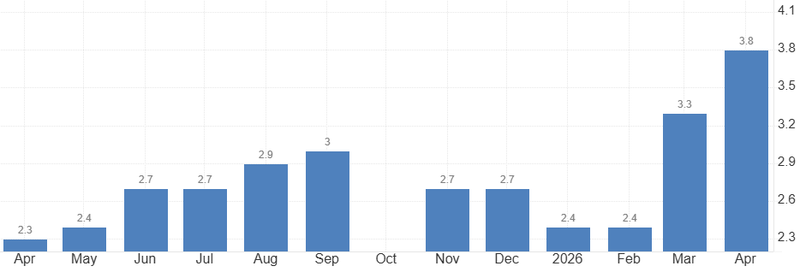

ارتفع التضخم إلى 3.8٪ على أساس سنوي، ما دفع عوائد سندات الخزانة للصعود فورًا، فيما استبعدت الأسواق تقريبًا بالكامل احتمال خفض الفائدة من جانب الاحتياطي الفيدرالي في 2026. وارتفعت احتمالات رفع الفائدة بربع نقطة مئوية بحلول ديسمبر إلى نحو 28٪.

قوة الدولار هنا تعكس بيئة كلية أكثر إرباكًا.

ارتفعت توقعات رفع الفائدة بربع نقطة مئوية بحلول ديسمبر إلى نحو 28٪.

اجتماع يونيو يتشكل الآن كاختبار مبكر لاستقلالية وارش.

الدولار يستفيد من مسار نقدي أكثر تشددًا

ارتفعت عوائد سندات الخزانة، وتراجعت توقعات خفض الفائدة، ووجد الدولار دعمًا متجددًا. وهذه هي الاستجابة التقليدية عندما يعتقد المستثمرون أن الفيدرالي سيبقي السياسة أكثر تشددًا لفترة أطول.

لكن هذه ليست قصة إيجابية صافية للدولار. فقوة الدولار هنا تعكس بيئة كلية أكثر إرباكًا: تضخمًا أعلى، وعوائد أعلى، ومساحة أقل لدعم السياسة النقدية. قد يجذب ذلك رؤوس الأموال، لكنه في الوقت نفسه يشدد الأوضاع المالية في لحظة يتعرض فيها المستهلكون أصلًا لضغوط من تكاليف الوقود والمعيشة. يستفيد الدولار لأن الفيدرالي محاصر، وليس لأن التوقعات الاقتصادية تحسنت فجأة.

التضخم غيّر نقاش الفيدرالي مجددًا

جعل تقرير التضخم الأمريكي الأخير مسار الاحتياطي الفيدرالي أكثر صعوبة، لا أكثر سهولة. اخر قراءة أقوى دفعت عوائد سندات الخزانة إلى الصعود فورًا، وعززت فكرة أن الفيدرالي قد لا يملك مساحة كبيرة لخفض الفائدة هذا العام.

المشكلة ليست فقط أن التضخم أعلى من الهدف. بل أن الاتجاه يتحرك ضد رواية التيسير التي كانت الأسواق تحاول تسعيرها في وقت سابق من العام. تظل تكاليف الطاقة هي المحرك الرئيسي، لكن الخطر بالنسبة لصانعي السياسة هو ألا تبقى الصدمة محصورة في البنزين والوقود. فبمجرد أن تبدأ تكاليف النقل والمدخلات الأعلى في الانتقال إلى الغذاء، والخدمات، وتوقعات المستهلكين، تصبح قدرة الفيدرالي على تجاهل قفزة التضخم أضعف بكثير.

المصدر: مكتب إحصاءات العمل الأمريكي

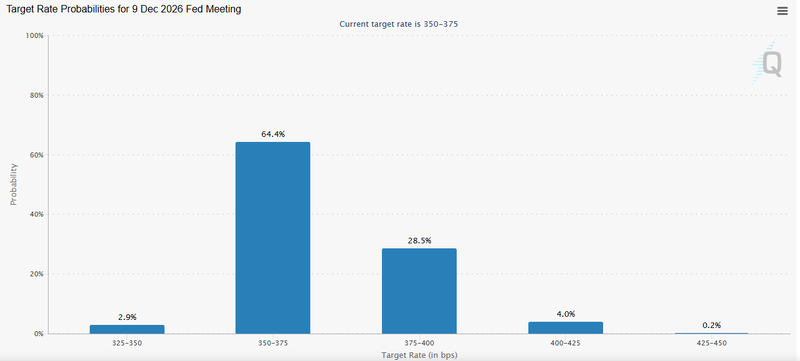

خفض الفائدة يُدفع خارج النقاش

استبعدت الأسواق بالكامل احتمال خفض الفائدة من جانب الاحتياطي الفيدرالي في 2026. وبدلًا من ذلك، بدأ النقاش يتحرك في الاتجاه المعاكس. فقد ارتفعت توقعات رفع الفائدة بربع نقطة مئوية بحلول ديسمبر إلى نحو 28٪، في تحول حاد عن الافتراض السابق بأن الخطوة التالية ستكون في النهاية نحو الخفض.

وساعد هذا التحول أيضًا على دفع رؤوس الأموال مجددًا نحو الدولار. فعندما يرتفع التضخم ويُجبر الفيدرالي على البقاء في منطقة تقييدية، يستفيد الدولار عادة من ارتفاع توقعات الفائدة وتجدد الطلب على العائد. ولا ترتبط هذه الحركة بالضرورة بالثقة في الاقتصاد الأمريكي، بل ترتبط أكثر بتقبّل السوق لفكرة أن الفائدة الأمريكية قد تبقى أعلى مما كان متوقعًا سابقًا.

المصدر: CME Group

وارش يرث الفيدرالي بمساحة محدودة للتحرك

من المتوقع أن يتولى كيفن وارش قيادة الفيدرالي في لحظة يرتفع فيها الطلب السياسي على خفض الفائدة، بينما تضعف الحجة الاقتصادية لصالح الخفض. ومن المتوقع أن يكون أول اجتماع له بشأن أسعار الفائدة في 16 و17 يونيو.

لقد أوضح ترامب أنه يتوقع تكاليف اقتراض أقل. وهذا التوقع مفهوم سياسيًا. فارتفاع معدلات الرهن العقاري، وتكلفة الائتمان، وأسعار الوقود كلها عوامل تضغط على الأسر والشركات. لكن الفيدرالي لا يستطيع خفض الفائدة لمجرد أن الإدارة تريد بعض الراحة، خصوصًا مع ابتعاد التضخم أكثر عن هدف 2٪.

المعارضة الداخلية قد تصبح القيد الحقيقي

حتى لو أراد وارش التحرك بقوة نحو خفض الفائدة، فهو لن يسيطر على الفيدرالي وحده. فما تزال اللجنة الفيدرالية للسوق المفتوحة تضم مسؤولين من المرجح أن يبقوا حذرين ما دام التضخم عنيدًا، وما دامت ضغوط الأسعار المدفوعة بالطاقة دون حل واضح.

وهذا يخلق قيدًا داخليًا. يستطيع رئيس الفيدرالي أن يصوغ الرسالة، ويوجه النقاش، ويؤثر في إطار السياسة النقدية، لكنه لا يزال بحاجة إلى بناء توافق. وإذا دفع وارش بقوة مفرطة باتجاه الخفض بينما التضخم يرتفع، فقد يواجه مقاومة من أعضاء مصوتين يركزون على المصداقية أكثر من الضغط السياسي.

وهنا يصبح الخطر مؤسسيًا. فالفيدرالي المنقسم سيجعل التواصل أصعب، ويضعف ثقة الأسواق، ويثير تساؤلات حول ما إذا كانت السياسة النقدية تقاد ببيانات التضخم أم بضغوط البيت الأبيض.

الاختبار الأول لوارش قد يكون في رفض التحرك بسرعة مفرطة

يتشكل اجتماع يونيو الآن كاختبار مبكر لاستقلالية وارش ومصداقيته. فالأسواق لن تستمع فقط إلى ما سيقوله عن التضخم. بل ستراقب ما إذا كان يبدو كرئيس للفيدرالي يستجيب للبيانات، أم كمرشح سياسي يحاول إرضاء الإدارة.

إذا أشار وارش إلى الصبر، فقد يخيب آمال ترامب، لكنه سيطمئن الأسواق بأن الفيدرالي ما يزال يركز على السيطرة على التضخم. أما إذا فتح الباب سريعًا أمام الخفض، فقد يتساءل المستثمرون عما إذا كان البنك المركزي مستعدًا للدفاع عن استقرار الأسعار في وقت يتحرك فيه التضخم أصلًا إلى الأعلى.