الذهب يترقب الفيدرالي، والسؤال ليس القرار، بل النبرة

يدخل الذهب أسبوع قرار الاحتياطي الفيدرالي في ظل محفز مألوف، لكن برد فعل غير معهود؛ إذ أدت إعادة إغلاق مضيق هرمز عقب احتجاز الولايات المتحدة لسفينة ترفع العلم الإيراني إلى عودة مخاطر الطاقة لتتصدر المشهد الاقتصادي.

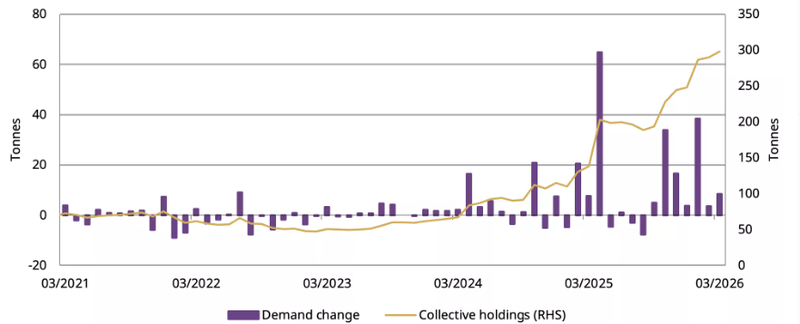

سجل الذهب تدفقات داخلة بقيمة 8.5 مليار دولار في الربع الأول من 2026.

النفط لا يعكس فقط الضغوط الجيوسياسية، بل يغذي بشكل مباشر توقعات التضخم.

يواجه الذهب ضغوطاً رغم تقلبات المشهد الجيوسياسي.

الذهب بين تداعيات التوترات الجيوسياسية وتدفقات صناديق الاستثمار

يتداول خام برنت بالقرب من منتصف التسعينيات دولاراً، وخام غرب تكساس في مستويات الثمانينيات المرتفعة، ولكن الأهم من السعر هو حجم الاضطراب الكامن خلفه. تشير التقديرات إلى تضرر ما يتراوح بين 10 إلى 11 مليون برميل يومياً في ذروة الأزمة، وحتى مع استئناف بعض التدفقات، فإن النظام لم يعد يعمل بشكل طبيعي؛ إذ لا تزال شركات الشحن تتوخى الحذر، وتكاليف التأمين مرتفعة، وتقوم المصافي بتعديل استراتيجيات الشراء. هذا ليس صدمة تتلاشى مع تلاشي عناوين الأخبار، بل هو اضطراب سيستمر أثره لفترة في النظام.

في الدورات الاقتصادية السابقة، كان من شأن هذا السيناريو أن يحفز طلباً أقوى على الذهب. أما هذه المرة، فلم يحدث ذلك؛ فالذهب يكافح للارتفاع ليس لغياب الطلب، بل لأن هذا الطلب يُقابَل بضغوط معاكسة. الدولار قوي، وعوائد السندات مرتفعة، وهذا المزيج يمتص السيولة التي كانت ستوجه بوضوح إلى الملاذ الآمن. ومع ذلك، يظل الطلب الجوهري قوياً؛ حيث سجل الذهب تدفقات قياسية بلغت 8.5 مليار دولار في الربع الأول من 2026، وجزء من هذا التدفق هيكلي؛ إذ يشتري المستثمرون الصينيون عند الانخفاضات بعقلية مختلفة، لا كمضاربة على أسعار الفائدة قصيرة الأجل، بل كتحوط نقدي طويل الأمد، مما يوفر قاعدة دعم رغم قيود الاقتصاد الكلي.

المصدر: Gold.org

النفط من صدمة مؤقتة إلى مؤثر مباشر على التضخم

التحول الحقيقي يكمن في كيفية تفسير السوق لأسعار النفط؛ فعند هذه المستويات، لا يعكس النفط مجرد توتر جيوسياسي، بل يغذي مباشرة "توقعات التضخم". تقع الطاقة في مقدمة سلسلة التسعير، وما يحدث في النفط اليوم يظهر أثره في قطاعات النقل والغذاء والخدمات بفارق زمني. والأسواق لا تنتظر البيانات، بل تُسعّر المسار المتوقع.

هنا يصبح دور الذهب أكثر تعقيداً؛ فالتضخم في ظروف معينة قد يدعم الذهب، لكن التضخم الذي يجبر السياسة النقدية على البقاء تقييدية يؤدي إلى العكس؛ فهو يرفع العوائد، ويعزز قوة الدولار، ويزيد من تكلفة الفرصة البديلة لحيازة أصل لا يدر عائداً. العوائد لا تنهار رغم مخاوف النمو، والدولار لا يضعف رغم المخاطر الجيوسياسية. هذا المزيج ليس مصادفة، بل يعكس سوقاً بدأت تسعّر استمرارية التضخم، مما يعني أن صعود النفط لم يعد يصب في صالح الذهب، بل يساهم في تشديد الأوضاع المالية.

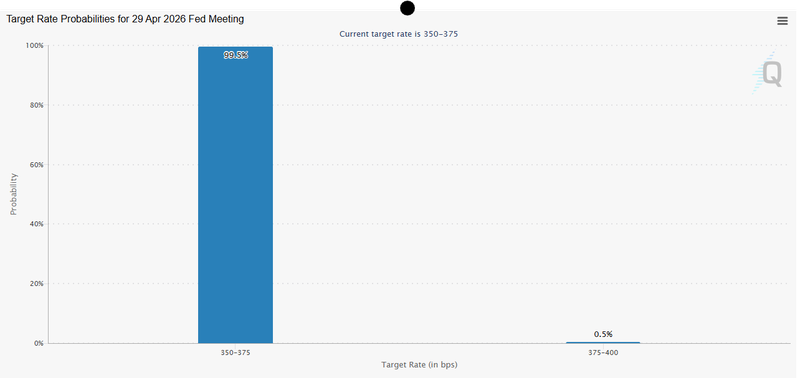

الفيدرالي سيثبت الفائدة، ولكن الذهب ينتظر التوجه

قرار أسعار الفائدة بحد ذاته محسوم إلى حد كبير بتوقعات الإبقاء عليها دون تغيير، لكن المخاطر لا تكمن في القرار ذاته، بل في "وظيفة رد الفعل" لدى البنك المركزي وكيفية تفسيره للأحداث. نبرة جيروم باول ستحدد ما إذا كانت الأسواق ستستمر في تسعير دورة تيسير مؤجلة، أم ستبدأ في توقع موقف أكثر دفاعية من الفيدرالي.

إذا مالت الرسالة نحو التشدد، مع التأكيد على مخاطر التضخم المرتبطة بالطاقة والحاجة إلى الصبر، فسيؤدي ذلك إلى ترسيخ إطار عمل "الفائدة المرتفعة لفترة أطول"، مما يبقي العوائد مدعومة، والدولار قوياً، والذهب تحت الضغط.

إذا تركت النبرة مجالاً للتيسير في وقت لاحق من العام، مع الإقرار بأن التضخم قد لا يتسارع بشكل كبير رغم صدمات الطاقة، فقد يستقر الذهب، ليس لأن صورة الاقتصاد الكلي ستتحسن فوراً، بل لأن "القيد النقدي" سيصبح أقل صرامة.

المصدر: CME Group