طلبات الأفراد في اكتتاب سبيس إكس تتجاوز 100 مليار دولار مع إدراج قياسي يعيد تشكيل السوق الخاصة

قدّم المستثمرون الأفراد طلبات شراء تجاوزت 100 مليار دولار في اكتتاب سبيس إكس، في إشارة واضحة إلى الزخم الاستثنائي الذي يحيط بصفقة قد تتحول إلى أكبر طرح عام أولي في التاريخ. وتستهدف الشركة جمع نحو 75 مليار دولار عند تقييم يقترب من 1.8 تريليون دولار، في وقت يُتوقع فيه أن يفتح الإدراج الباب أمام سيولة بمليارات الدولارات للمستثمرين الأوائل، وأن يعيد رسم معايير التقييم في أسواق التكنولوجيا الخاصة.

طلبات المستثمرين الأفراد في اكتتاب سبيس إكس تجاوزت 100 مليار دولار.

من المتوقع أن تخصص سبيس إكس ما لا يقل عن 20% من الأسهم المطروحة للمستثمرين الأفراد.

الشركة تستهدف جمع 75 مليار دولار عند سعر 135 دولارًا للسهم.

سبيس إكس قد تُدرج عند تقييم يقترب من 1.8 تريليون دولار تحت الرمز SPCX.

طلب الأفراد على اكتتاب سبيس إكس يتجاوز 100 مليار دولار

قفز الطلب من المستثمرين الأفراد على اكتتاب سبيس إكس إلى أكثر من 100 مليار دولار، في دلالة واضحة على حجم الإقبال على شركة إيلون ماسك العاملة في الصواريخ والأقمار الصناعية والذكاء الاصطناعي، قبل ظهورها المرتقب في ناسداك.

وكان الرقم قد ارتفع من أكثر من 70 مليار دولار في وقت سابق من اليوم نفسه، مع استمرار تراكم الطلبات خلال فترة التسويق. ويشمل هذا الرقم طلبات الأفراد داخل الولايات المتحدة وخارجها، ما يجعل المستثمر الفردي واحدًا من أبرز القوى المحركة لهذا الطرح.

ومن المتوقع أن تخصص سبيس إكس ما لا يقل عن 20% من الأسهم المتاحة في الاكتتاب للمستثمرين الأفراد. لكن مع استهداف الشركة جمع 75 مليار دولار، فإن هذه الحصة ستبقى أقل بكثير من مستوى الطلب. عمليًا، هذا يعني أن كثيرًا من المستثمرين الأفراد سيحصلون على جزء صغير فقط مما طلبوه، بينما قد لا يحصل آخرون على أي أسهم أصلًا.

وهذا الاختلال قد يصبح مهمًا بعد بدء التداول. فجزء من الطلب الفردي غير المنفذ قد يتحول إلى ضغط شراء إضافي في السوق المفتوحة، خصوصًا إذا اندفع المستثمرون الذين لم يحصلوا على تخصيصات إلى شراء السهم بعد الإدراج.

شروط اكتتاب سبيس إكس: السعر وعدد الأسهم والتقييم

من المتوقع أن تبيع سبيس إكس 555.6 مليون سهم بسعر 135 دولارًا للسهم، ما يتيح لها جمع نحو 75 مليار دولار. وبالاستناد إلى عدد الأسهم القائمة في ملفاتها، فإن هذه الصفقة قد تمنح الشركة تقييمًا يقارب 1.8 تريليون دولار.

ولا يُنتظر أن تتغير شروط الطرح الأساسية، سواء في ما يتعلق بسعر السهم البالغ 135 دولارًا أو بعدد الأسهم المطروحة. كما تستعد الشركة للتداول في ناسداك وناسداك تكساس تحت الرمز SPCX.

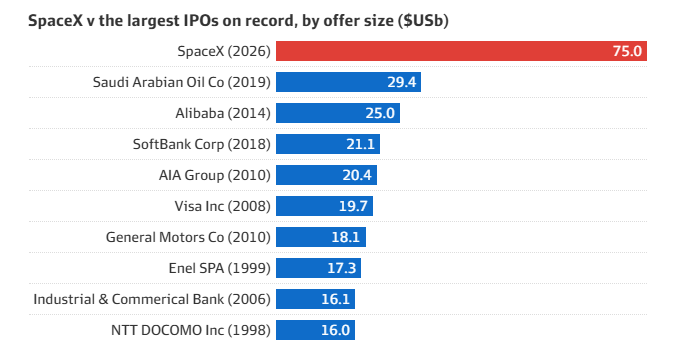

وإذا خرج الطرح بالحجم المخطط له، فسيصبح أكبر اكتتاب عام أولي في التاريخ، متجاوزًا بفارق واسع إدراج أرامكو السعودية البالغ 29.4 مليار دولار في 2019.

وكان من المتوقع أن يُغلق سجل أوامر المؤسسات يوم الأربعاء، على أن يتم التسعير لاحقًا يوم الخميس، ثم يبدأ التداول يوم الجمعة.

المصدر: Financial Review, Bloomberg

المؤسسات والصناديق السيادية تتنافس على الحصص

المستثمرون الأفراد ليسوا وحدهم من يقفون وراء هذا الإقبال.

فقد تلقت سبيس إكس طلبات من نحو ألف مستثمر مؤسسي. كما يُتوقع أن تحصل مؤسسات كبيرة عدة، من بينها صناديق ثروة سيادية، على تخصيصات تتجاوز مليار دولار لكل منها.

ومن بين الجهات التي تقدمت بطلبات كبيرة: صندوق الاستثمارات العامة السعودي، والهيئة العامة للاستثمار الكويتية، فيما يُتوقع أيضًا أن يقدم جهاز قطر للاستثمار التزامًا كبيرًا في الصفقة.

أما الحصة الدولية فتبقى محدودة. فمن المتوقع أن تخصص سبيس إكس أقل من 10% من الأسهم لطلبات المستثمرين من خارج الولايات المتحدة، رغم أنه جرى هذا الشهر رفع الحصة المخصصة لليابان إلى 2.5 مليار دولار من ملياري دولار.

هذا المزيج بين الطلب الفردي المحلي القوي، واهتمام الصناديق السيادية، ومحدودية المعروض الدولي، يجعل عملية التخصيص واحدة من أكثر مراحل الاكتتاب حساسية ومراقبة.

قاعدة مستثمري ماسك الأفراد تتحول إلى قوة رئيسية

حالة الحماسة المحيطة بسبيس إكس تعكس بوضوح قوة قاعدة المستثمرين المرتبطة باسم إيلون ماسك.

فشركة تسلا تمتلك منذ سنوات واحدة من أكثر قواعد المساهمين الأفراد ولاءً في السوق، إذ يُقدَّر أن المستثمرين الأفراد يملكون نحو 40% من أسهمها. واليوم تبدو سبيس إكس وكأنها تستفيد من الثقافة نفسها: حماسة عالية، وإيمان طويل الأجل، واستعداد للشراء في الشركات التي يقودها ماسك.

وجاذبية الشركة لا تتوقف عند الصواريخ. المستثمرون الأفراد يشترون انكشافًا على ستارلينك، والاتصالات عبر الأقمار الصناعية، والذكاء الاصطناعي، ومراكز البيانات، والعقود الدفاعية، ورؤية الفضاء التجاري على المدى الطويل.

ولهذا تتعامل السوق مع اكتتاب سبيس إكس أقل كإدراج تقليدي في قطاع الطيران والفضاء، وأكثر كحدث تكنولوجي عملاق.

اكتتاب سبيس إكس قد يخلق مليارات الدولارات للمستثمرين الأوائل

الاكتتاب لا يمثل فقط حدثًا كبيرًا في السوق العامة، بل أيضًا لحظة سيولة ضخمة للمستثمرين الأوائل وأموال السوق الخاصة.

فقد جمعت سبيس إكس أكثر من 9 مليارات دولار من تمويلات رأس المال خلال 24 عامًا. ومن المتوقع أن يعيد إدراجها مليارات الدولارات إلى صناديق الاستثمار، والموظفين، والمستثمرين الأوائل، والهياكل الاستثمارية الخاصة التي دخلت قبل وصول الشركة إلى السوق العامة.

بعض الأرقام هنا لافتة للغاية. أحد المستثمرين الأوائل المتخصصين في قطاع الفضاء دخل سبيس إكس لأول مرة في 2017 عند تقييم يقارب 25 مليار دولار، ثم استثمر فيها 13 مرة إضافية. ومن المتوقع أن تدر هذه الحصة أكثر من مليار دولار للمستثمرين.

كما أن شركة Valor Equity Partners، التي استثمرت في سبيس إكس عام 2008، تملك نحو 4% من الشركة، وهي حصة تقترب قيمتها من 70 مليار دولار عند سعر 135 دولارًا للسهم. أما Founders Fund فتملك نحو 3%، بقيمة تتجاوز 50 مليار دولار عند سعر الاكتتاب. كذلك يُتوقع أن تجني Sequoia Capital عشرات المليارات من حصة تقارب 1.5%.

هذه المكاسب لن تتحول كلها إلى نقد فوري بسبب فترات الحظر التي تقيد البيع المبكر. لكن الإدراج يخلق واحدًا من أكبر أحداث السيولة التي شهدها سوق رأس المال الجريء منذ سنوات.

السوق الخاصة تحصل على حدث سيولة طال انتظاره

يأتي اكتتاب سبيس إكس بعد فترة جفاف طويلة نسبيًا في إدراجات شركات التكنولوجيا المدعومة برأس المال الجريء.

ففي 2025، لم تدخل السوق العامة سوى 23 شركة تكنولوجيا مدعومة برأس المال، مقارنة مع 77 شركة قبل أربع سنوات. هذا التراجع قلص التوزيعات على المستثمرين، وصعّب على الصناديق إعادة الأموال وجمع تمويلات جديدة.

سبيس إكس قد تغير هذا المشهد.

فمع توزيع الأسهم وبدء انتهاء فترات الحظر تدريجيًا، قد تعود الأموال الناتجة عن الاكتتاب إلى صناديق رأس المال الجريء، وشركات تكنولوجيا الفضاء الناشئة، والشركات الخاصة المتأخرة في مراحلها. والصناديق التي دخلت سبيس إكس مبكرًا قد تستخدم هذه المكاسب لتعزيز مواقعها في دورة التمويل التالية.

وكان جمع الأموال في رأس المال الجريء قد تعرض لضغط واضح منذ بلوغه ذروته عند 413 مليار دولار في 2022. وقد لا يغيّر إدراج سبيس إكس السوق بين ليلة وضحاها، لكنه قد يضخ مصدرًا جديدًا من السيولة والثقة.

شركات تكنولوجيا الفضاء الناشئة قد تستفيد من الاكتتاب

سبيس إكس ساهمت أصلًا في تحويل تكنولوجيا الفضاء إلى فئة استثمارية جدية.

فشركات الفضاء الناشئة في الولايات المتحدة حصلت على نحو 260 مليون دولار فقط من استثمارات رأس المال الجريء في 2015. وبحلول منتصف مايو من هذا العام، كان هذا الرقم قد وصل إلى 5.1 مليار دولار، ما يوضح كيف انتقل القطاع من تمويل محدود إلى اهتمام واسع من المستثمرين.

والمستثمرون بدأوا بالفعل في التموضع للموجة التالية. فشركة Starcloud الناشئة في قطاع الأقمار الصناعية تُغلق، بحسب التقارير، جولة تمويل لا تقل عن 200 مليون دولار عند تقييم سابق للمال يبلغ ملياري دولار، أي ضعف تقييمها السابق تقريبًا.

كما أن موظفي سبيس إكس الحاليين والسابقين قد يتحولون إلى مصدر مهم لموجة جديدة من الشركات الناشئة. مستثمرو رأس المال الجريء يراقبون بنشاط المشاريع التي يطلقها موظفو الشركة السابقون والحاليون، على أساس أن الاكتتاب قد يخلق فائضًا من رأس المال والخبرة داخل اقتصاد الفضاء.

سبيس إكس تضع معيار التسعير لـ OpenAI وAnthropic

اكتتاب سبيس إكس لا يجري في فراغ.

فكل من OpenAI وAnthropic اقتربا أيضًا من مسار الإدراج العام، ما يعني وجود خط محتمل من الطروحات قد يضيف نحو 3.6 تريليون دولار إلى القيمة السوقية للأسهم الأميركية. وأداء سبيس إكس بعد الإدراج قد يؤثر مباشرة في الطريقة التي ستُسعَّر بها هذه الصفقات لاحقًا.

معايير التقييم الحالية أصلًا ضخمة. سبيس إكس تستهدف نحو 1.765 تريليون دولار، مقارنة مع نحو 1.706 تريليون دولار لأرامكو عند إدراجها. كما جرى تقييم Anthropic عند نحو 965 مليار دولار، وOpenAI عند نحو 852 مليار دولار، بينما دخلت علي بابا السوق عند نحو 168 مليار دولار.

وهذا يجعل من سبيس إكس حالة اختبار حقيقية للجيل المقبل من الطروحات العملاقة. إذا أدى السهم جيدًا، فقد يشعر مستثمرو السوق الخاصة بثقة أكبر في دفع تقييمات مرتفعة لقيادات الذكاء الاصطناعي. أما إذا تعثر، فقد تضطر السوق إلى خفض سقف التوقعات بالنسبة إلى OpenAI وAnthropic وغيرهما من الشركات المتأخرة في مراحلها.

أدوات الاستثمار الخاصة تختبر مصداقيتها أيضًا

إدراج سبيس إكس مهم أيضًا للمستثمرين الذين اشتروا انكشافًا على الشركة عبر المركبات الاستثمارية الخاصة.

الطلب على أسهم سبيس إكس غير المدرجة غذّى خلال الأشهر الأخيرة اندفاعًا قويًا نحو هذه الهياكل. بعض هذه المركبات قد يحقق عوائد قوية إذا كان يملك أسهمًا حقيقية بأسعار جيدة. وبعضها الآخر قد يحمل رسومًا مرتفعة، وشفافية أقل، وشروطًا معقدة تجعل النتائج أقل جاذبية مما تبدو عليه.

بداية قوية لسهم سبيس إكس قد تمنح جزءًا من هذا السوق مصداقية إضافية، لأنها ستثبت أن الوصول الخاص إلى شركات نخبوية يمكن أن يحقق مكاسب كبيرة. لكن في المقابل، قد تدفع بعض المستثمرين أيضًا إلى مطاردة هياكل مشابهة في صفقات لاحقة من دون فهم كامل للمخاطر.

والتاريخ يدعو إلى الحذر. فشركة Meta، عندما كانت تُعرف باسم Facebook، جمعت 16 مليار دولار في اكتتابها عام 2012، لكنها تعثرت بعد الإدراج، وهو ما أضعف شهية السوق لطروحات التكنولوجيا الكبرى لأكثر من عام.

تقييم سبيس إكس يبقى الخطر المركزي

أكبر سؤال يحيط بسبيس إكس لا يتعلق بالطلب. فالطلب قوي بوضوح.

السؤال الحقيقي هو ما إذا كان تقييم يقترب من 1.8 تريليون دولار قادرًا على الصمود داخل التداول العام. فسبيس إكس تستهدف مضاعفات تقييم مرتفعة جدًا بالنسبة إلى شركة بهذا الحجم، تتجاوز حتى بعض أعلى المقاييس المستخدمة في شركات البرمجيات والذكاء الاصطناعي المدرجة.

وهذا يترك هامشًا ضيقًا جدًا للخطأ.

المستثمرون سيراقبون نمو ستارلينك، وإيرادات الذكاء الاصطناعي، وطموحات مراكز البيانات، واقتصاديات الإطلاق، والإنفاق الرأسمالي، والعقود الحكومية، والربحية. أي خيبة أمل في أحد هذه العناصر قد تضغط على السهم وتؤثر في المعنويات تجاه سلسلة الطروحات العملاقة المقبلة كلها.