هل يغطي الإنفاق الاستهلاكي على تضخم الأسعار؟

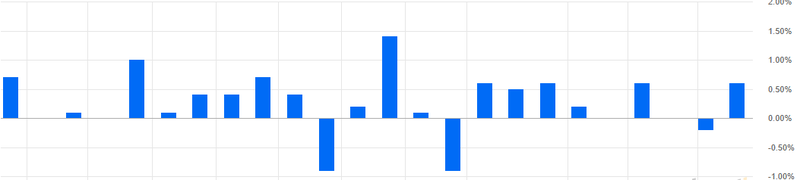

تتجه أنظار الأسواق إلى صدور بيانات مبيعات التجزئة، تشير التوقعات إلى أداء قوي بزيادة شهرية قدرها 1.4%، وهو ما يمثل قفزة حادة مقارنة بالنسبة السابقة 0.6%، ليسجل بذلك أسرع وتيرة نمو منذ منتصف عام 2025. عادةً ما يُفسر هذا الرقم كدليل على صمود المستهلك واستقرار بيئة النمو الاقتصادي.

مبيعات التجزئة مرشحة للنمو بنسبة 1.4%، متجاوزة نسبة الـ 0.6% المسجلة سابقاً.

ستعزز البيانات القوية فرضية قدرة الاقتصاد على تحمل أسعار فائدة مرتفعة.

قوة الدولار تشدد الأوضاع المالية العالمية ويضغط على الأسواق الناشئة.

تضخم على شكل نمو

في ظل ارتفاع أسعار النفط وبقاء التضخم "عنيداً"، تكمن مخاطرة بأن تكون أرقام مبيعات التجزئة مضللة. فارتفاع أسعار الوقود وتكاليف مدخلات الإنتاج قد يرفع إجمالي قيمة المبيعات دون أن يعكس بالضرورة زيادة في "الطلب الحقيقي"؛ وبكلمات أخرى، قد ينفق المستهلكون دولارات أكثر، لكنهم لا يشترون سلعاً أكثر.

هنا يكمن السبب في تحول التركيز المؤسسي نحو مبيعات التجزئة فمن خلال استبعاد قطاعي السيارات والوقود، تكشف البيانات عن حقيقة أكثر أهمية: هل لا يزال الاستهلاك الأساسي صامداً أم بدأ يضعف؟ هذا التمييز ضروري لأنه يفصل بين لنمو الاسمي والقوة الاقتصادية الحقيقية، والسوق حالياً شديد الحساسية لهذا الفارق.

المصدر: Investing.com

النمو والتضخم: اختلال التوازن

تأتي هذه البيانات في لحظة يزداد فيها حذر مجلس الاحتياطي الفيدرالي بشكل ملحوظ؛ فقد أوضحت محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة الأخيرة أن التقدم في كبح التضخم قد توقف، مع إقرار صناع السياسات بأن زخم "انخفاض التضخم" قد تلاشى.

تأتي التعقيدات من جانب الطاقة؛ فلم يعد الصراع في الشرق الأوسط يُنظر إليه كصدمة محدودة الأثر، بل بات يغذي ديناميكيات أسعار أوسع، مما يرفع خطر أن يصبح التضخم "مستديماً" لا "مؤقتاً". هذا التحول يغير "وظيفة رد الفعل" لدى الفيدرالي؛ فبينما لا تزال الأسواق تميل إلى توقع خفض واحد لأسعار الفائدة في وقت لاحق من العام (ربما في ديسمبر)، أصبحت النبرة الداخلية أكثر انقساماً.

أصبح بعض صناع السياسات يصفون السياسة الآن بأنها "ذات اتجاهين"، مما يعني أن المسار القادم لا يتعلق فقط بموعد خفض الفائدة، بل باحتمالية العودة لتشديدها إذا ما تسارع التضخم مجدداً. فصدور بيانات مبيعات تجزئة قوية سيعزز فكرة أن الاقتصاد قادر على تحمل فائدة مرتفعة، مما يرسخ بيئة "الفائدة المرتفعة لفترة أطول". أما صدور بيانات ضعيفة، فقد يفتح الباب مجدداً أمام تيسير نقدي مبكر، ولكن فقط إذا بدأت ضغوط التضخم تتراجع بالتوازي مع تراجع الطلب.

الدولار مازال القلب النابض لتدفقات السيولة العالمية

بعيداً عن النمو والسياسة النقدية، هناك طبقة أعمق تشكل استجابة الأسواق، وهي "قوة الدولار الأمريكي". ففي بيئة تظل فيها الفائدة الأمريكية مرتفعة مع تصاعد عدم اليقين العالمي، تواصل رؤوس الأموال التدفق نحو الدولار، وهذا لا يتعلق بفوارق أسعار الفائدة فحسب، بل بمسائل "الثقة والسيولة". يظل الدولار الركيزة الأساسية للتجارة العالمية، وتسعير الطاقة، والاستقرار المالي.

تعزز أسعار النفط المرتفعة هذه الديناميكية؛ فالطاقة تُسعّر بالدولار، ومع ارتفاع الخام، يزداد الطلب العالمي على الدولار. يتعين على الدول المستوردة للطاقة تأمين المزيد من السيولة، مما يزيد من قوة العملة. هذا يخلق حلقة تغذية حيث يعزز التضخم والطاقة وتدفقات العملات بعضها البعض.

بالنسبة للأسواق، للنتائج تداعيات واضحة: الدولار القوي يُشدد الظروف المالية العالمية، ويضع ضغوطاً على الأسواق الناشئة، ويؤثر سلباً على السلع مثل الذهب. وفي الوقت نفسه، يجذب الدولار رؤوس الأموال إلى الأصول الأمريكية، حتى في ظل استمرار سياسة نقدية تقييدية محلياً.