التثبيت هو عنوان اجتماع يوم غد، ولكن المتوقع ان يكون التحول القادم تحت وارش

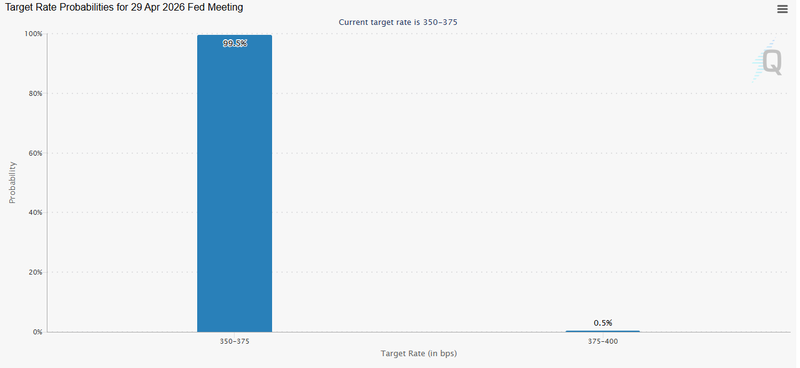

باتت الأسواق مسعِّرة مسبقاً لقرار تثبيت أسعار الفائدة في اجتماع الاحتياطي الفيدرالي المقبل؛ وفي الظروف العادية، قد يجعل ذلك من الاجتماع حدثاً روتينياً قليل الأهمية. لكن النقاش في أروقة السياسة النقدية اليوم لم يعد يتمحور حول قرار هذا الاجتماع، بل حول السيناريو المتوقع في حال تسارع التضخم من جديد.

المتوقع أن يصف باول الاقتصاد بأنه يقف على أرضية صلبة.

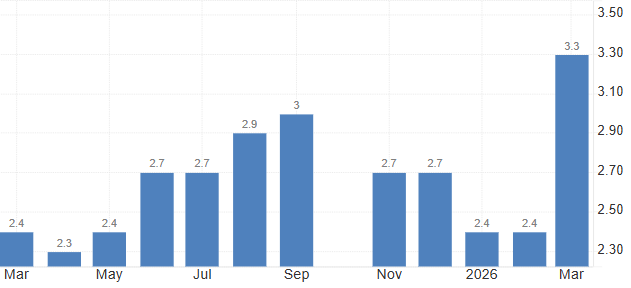

ارتفعت توقعات التضخم قصيرة الأجل نحو 4.7%.

التحدي الأول أمام وارش إثبات استقلالية الفيدرالي.

باول والمؤتمر الاخير

من المرجح أن يحافظ جيروم باول على نهج التثبيت، مؤكداً أن مخاطر التضخم لم تتراجع بالقدر الكافي الذي يبرر البدء في تيسير السياسة النقدية. ويأتي هذا في وقت أدت فيه التوترات الجيوسياسية الأخيرة إلى دفع أسعار النفط نحو الارتفاع مجدداً، مما يحيي الضغوط الصعودية على الأسعار في لحظة كانت فيها الأسواق بدأت تستعيد ثقتها في مسار انحسار التضخم.

تظل الطاقة واحدة من أسرع القنوات التي تغذي ضغوط الأسعار الأوسع، حيث تنتقل تكاليف النفط المرتفعة سريعاً إلى قطاعات النقل والتصنيع وأسعار المستهلك، مما يخلق تأثيرات تضخمية ثانوية يصعب احتواؤها. وفي الوقت ذاته، من المتوقع أن يصف باول الاقتصاد بأنه يقف على أرضية صلبة؛ فالنمو قد تباطأ لكنه ظل مستقراً، وسوق العمل لا يزال متماسكاً رغم تراجع وتيرة التوظيف ونمو الأجور.

المصدر: CME Group

نمط جديد للسياسة تحت قيادة وارش

بعيداً عن الاعتماد الأساسي على أسعار الفائدة، يشير إطار العمل الخاص بـ "وارش" نحو نموذج تشديد منسق، حيث تعمل أسعار الفائدة وتقليص الميزانية العمومية جنباً إلى جنب. هذا يعني توجهاً أكثر صرامة نحو التشديد الكمي، ربما بالتنسيق مع وزارة الخزانة الأمريكية، لتطبيع عمل سوق السندات بوتيرة أسرع مما يمليه مسار الفيدرالي الحالي.

لقد ارتفعت توقعات التضخم قصيرة الأجل نحو 4.7%، وهو مستوى يغير جوهرياً طبيعة النقاش حول السياسة النقدية. عند هذه النقطة، لم يعد التضخم مجرد انحراف طفيف عن المستهدف، بل تسارعاً يعود ليهدد مصداقية المؤسسة؛ والمصداقية هي العملة الوحيدة التي لا يملك الاحتياطي الفيدرالي ترف خسارتها، خاصة في ظل مرحلة انتقالية قيادية.

يرى وارش أن الميزانية العمومية للفيدرالي، التي تقبع عند 6.5 تريليون دولار، تحولت إلى تشوه هيكلي لا أداة سياسة محايدة؛ فهي تقمع آليات تسعير السوق وتضعف وظيفة الإشارات التي تقدمها عوائد السندات طويلة الأجل.

المصدر: مكتب الاحصائيات الامريكي

التحدي الأول: استقلالية القرار

لن يكون التحدي الأول أمام وارش إثبات ولائه لنمو الاقتصاد، بل إثبات استقلالية البنك المركزي. وأسرع وسيلة لترسيخ هذه الاستقلالية ستكون من خلال ضبط السياسة النقدية أو حتى اللجوء إلى تشديد إضافي.

هذا التوجه يضع وارش في صدام مباشر مع التوقعات السياسية التي رافقت ترشيحه، حيث صُوِّر من قِبل دونالد ترامب كداعم للنمو ومطالب بخفض تكاليف الاقتراض. وإذا أجبرت ضغوط التضخم الفيدرالي على اتخاذ مسار معاكس، فإن العلاقة ستكون متوترة هيكلياً منذ اللحظة الأولى.

دروس من الماضي

يبقى الاحتياطي الفيدرالي واعياً جداً بأخطاء سبعينيات القرن الماضي، حين أدى التيسير النقدي السابق لأوانه والتشديد غير المتسق إلى ترسيخ توقعات التضخم. وبمجرد حدوث ذلك، أصبحت تكلفة استعادة السيطرة باهظة جداً مقارنة بتكلفة التحرك المبكر.

أي تحرك نحو مستويات 4.8% سيشكل تحدياً مباشراً لفرضية وارش بأن الذكاء الاصطناعي ومكاسب الإنتاجية ستعمل كقوى هيكلية كابحة للتضخم. فإذا تسارع التضخم رغم هذه القصة المشرقة للإنتاجية، فإن الإطار الفكري برمته سيضعف، مما يقلص مساحة الصبر المتاحة لدى صناع القرار.

في المحصلة، قد تظل رسالة الفيدرالي هذا الأسبوع التثبيت، ولكن إذا استمر التضخم في الصعود، فقد تتحول القصة الحقيقية بسرعة من متى سيخفض الفيدرالي الفائدة؟ إلى هل ستكون الخطوة القادمة هي عدم الخفض على الإطلاق؟ أو ربما ما هو أقل راحة للأسواق.