ربع قياسي جديد لإنفيديا، لكن المستثمرين يسألون إلى متى يمكن أن يستمر زخم الذكاء الاصطناعي؟

قدمت إنفيديا ربعًا آخر يصعب وصفه بغير الاستثنائي. الإيرادات سجلت مستوى قياسيًا جديدًا، الأرباح قفزت بقوة، الطلب على مراكز البيانات بقي متينًا، والشركة أعلنت برنامجًا ضخمًا جديدًا لإعادة شراء الأسهم. لكن قوة الأرقام وحدها لم تكن كافية لإغلاق النقاش. السؤال الأهم في السوق أصبح: إلى متى يمكن أن يستمر هذا الزخم؟

سجلت إنفيديا إيرادات بلغت 81.6 مليار دولار.

ملف الصين كان أحد أكبر أسباب عدم تحول رد فعل السوق إلى إيجابي بالكامل.

إذا فقد السعر مستوى 212، وخصوصًا إذا كسر ما دون 200، ستتغير النبرة الفنية للسهم.

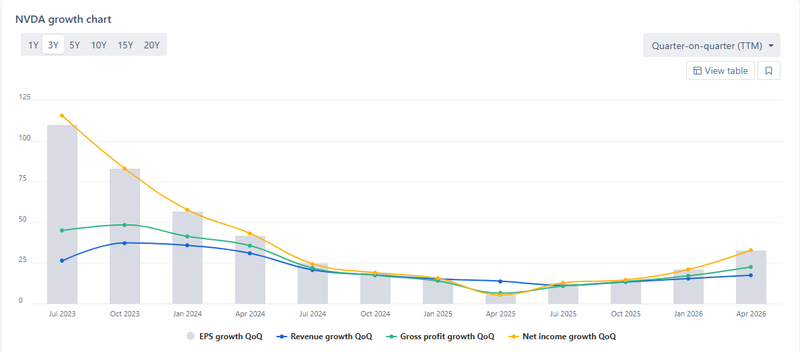

الأرقام لم تكن المشكلة

الربع بحد ذاته كان قويًا جدًا. فقد سجلت إنفيديا إيرادات بلغت 81.6 مليار دولار، بزيادة 85% عن العام الماضي و20% عن الربع السابق. أما إيرادات مراكز البيانات، التي لا تزال قلب قصة الذكاء الاصطناعي، فقد وصلت إلى 75.2 مليار دولار، مرتفعة 92% على أساس سنوي. وارتفع صافي الدخل وفق مبادئ المحاسبة المقبولة عمومًا إلى 58.3 مليار دولار، مقارنة بـ 18.8 مليار دولار قبل عام.

المصدر: Full Ratio

إنفاق عمالقة التكنولوجيا لا يزال جوهر القصة

الدعم الأكبر لإنفيديا لا يزال يأتي من حجم الإنفاق على البنية التحتية للذكاء الاصطناعي. الشركة ترى أن بناء مراكز بيانات الذكاء الاصطناعي لا يزال في مراحله الأولى. ووصف جنسن هوانغ توسع ما سماه مصانع الذكاء الاصطناعي بأنه أحد أكبر مشاريع البنية التحتية في التاريخ، بينما تواصل الشركة الإشارة إلى دورة إنفاق طويلة الأمد تشمل مزودي الحوسبة السحابية، والشركات الكبرى، ومشاريع الذكاء الاصطناعي السيادية.

هنا تظهر أهمية إنفاق شركات التكنولوجيا العملاقة على النفقات الرأسمالية. الشركات الكبرى تنفق بالفعل بقوة على السحابة والبنية التحتية للذكاء الاصطناعي، وتتوقع إنفيديا أن تستمر هذه الكتلة من الإنفاق في النمو بشكل ملموس حتى عام 2030. وكثيرًا ما تدور تقديرات السوق لحجم فرصة البنية التحتية للذكاء الاصطناعي حول 3 إلى 4 تريليونات دولار بحلول نهاية العقد.

الصين تبقى الفجوة غير المريحة في التوقعات

ملف الصين كان أحد أكبر الأسباب التي جعلت رد فعل السوق غير إيجابي بالكامل. قالت إنفيديا إن توقعاتها للربع الثاني لا تفترض أي إيرادات من حوسبة مراكز البيانات في الصين. هذا افتراض حذر، لكنه يذكر المستثمرين أيضًا بأن سوقًا كبيرًا لا يزال محاطًا بعدم اليقين بسبب قيود التصدير والضغوط الجيوسياسية.

وهذا مهم لأن الصين كانت في السابق جزءًا مؤثرًا من قصة نمو إنفيديا. إذا بقي الوصول إلى السوق الصينية محدودًا، تستطيع إنفيديا مواصلة النمو من خلال الولايات المتحدة وأوروبا والشرق الأوسط ومشاريع الذكاء الاصطناعي السيادية وطلب الشركات. لكن السوق سيواصل وضع خصم على أي مصدر إيرادات يعتمد في النهاية على موافقة سياسية.

النظرة الفنية

يتداول السعر قرب 219 بعد أن وصل إلى قمم قريبة من 236، ثم دخل في تراجع محدود. في الوقت الحالي، يبقى المستوى الأهم هو منطقة الاختراق السابقة حول 212.

أهمية هذه المنطقة أنها كانت في السابق مقاومة للسعر، والآن تتحول إلى دعم. إذا استطاع السعر البقاء فوق 212، فسيظل الاختراق صحيًا، وسيبدو الضعف الأخير في الصعود أقرب إلى تصحيح طبيعي بعد صعود قوي، وليس بداية انعكاس.

أما إذا فشل مستوى 212، فستتحول الأنظار بسرعة إلى منطقة 198–200. وهذه منطقة دعم أكثر أهمية، لأنها تقع قرب قاعدة الاختراق ومنطقة العرض السابقة. العودة دون هذه المنطقة ستضعف قصة الاختراق، وتشير إلى أن السعر قد يعود للتداول داخل نطاقه القديم.

الاتجاه الاساسي لا يزال قائم. المتوسط المتحرك لـ 126 يومًا، حول 188–189، يواصل الصعود ويظل دعم الاتجاه. طالما بقي السعر فوق هذه المنطقة، تبقى البنية العامة إيجابية، حتى لو استمر السهم في التحرك ضمن تقلبات قصيرة الأجل.

على الجانب الاخر، تقع أول مقاومة رئيسية حول 238–240، قرب القمة الأخيرة. اختراق واضح لهذه المنطقة سيشير إلى أن المشترين يستعيدون السيطرة، وقد يعيد فتح الطريق نحو 250–260.

السيناريو القادم

الثبات فوق 212 سيبقي هيكل الإيجابي قائمًا، ويشير إلى أن المشترين ما زالوا يدافعون عن الحركة. في هذه الحالة، قد يحاول السعر التحرك مرة أخرى نحو 240، مع احتمال امتداد الصعود إذا تحسن الزخم.

لكن إذا فقد السعر مستوى 212، وخصوصًا إذا كسر دون 200، فستتغير النبرة. عندها سيشير ذلك إلى تصحيح أوسع، مع انتقال التركيز التالي إلى منطقة دعم قرب 188–190.

المصدر: Trading View